ПОИСК

Это наилучшее средство для поиска информации на сайте

Основные финансовые коэффициенты

из "Финансовый менеджмент "

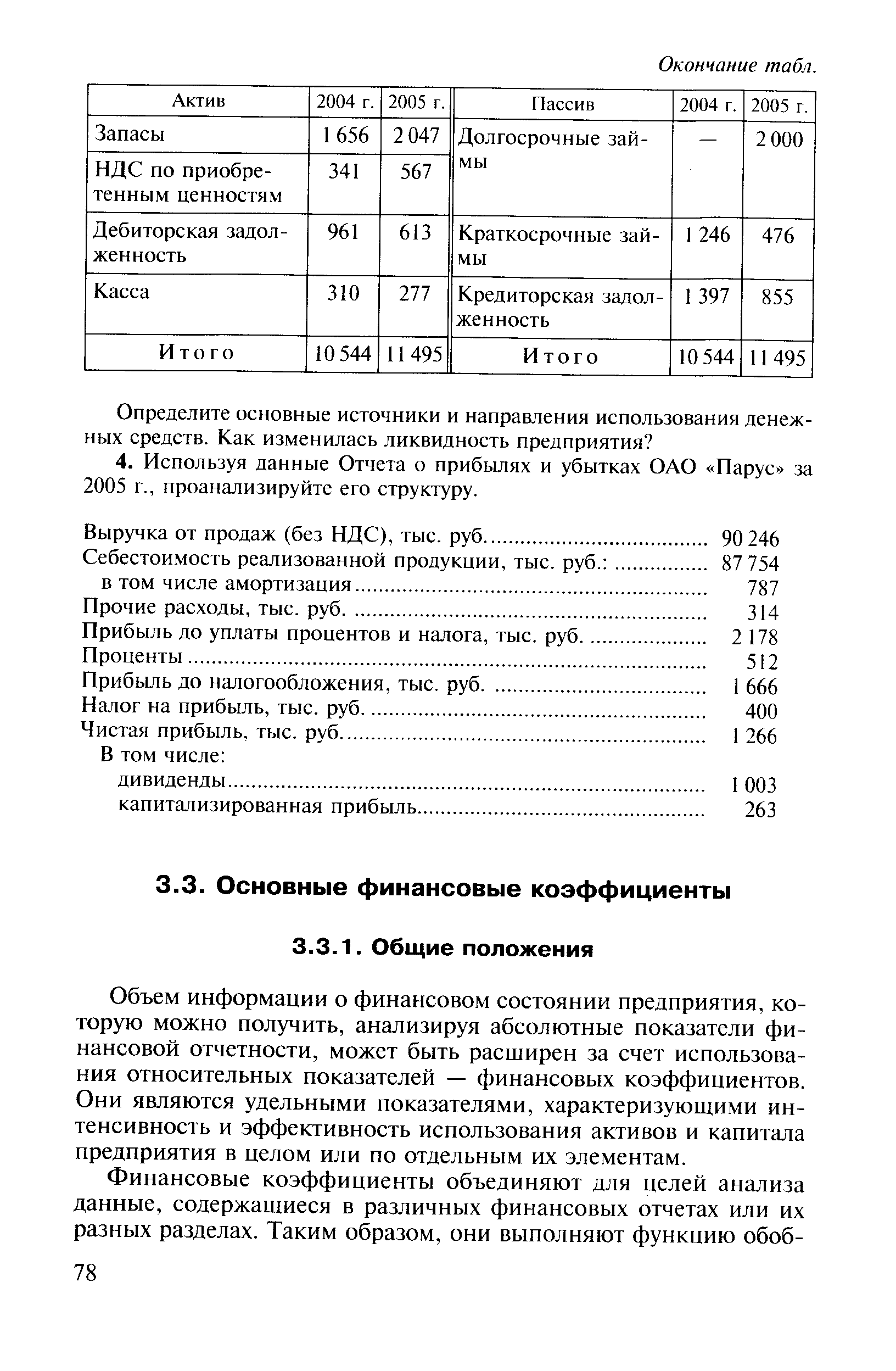

Объем информации о финансовом состоянии предприятия, которую можно получить, анализируя абсолютные показатели финансовой отчетности, может быть расширен за счет использования относительных показателей — финансовых коэффициентов. Они являются удельными показателями, характеризующими интенсивность и эффективность использования активов и капитала предприятия в целом или по отдельным их элементам. [c.78]Вернуться к основной статье