ПОИСК

Это наилучшее средство для поиска информации на сайте

Показатели эффективности управления активами

из "Финансовый менеджмент "

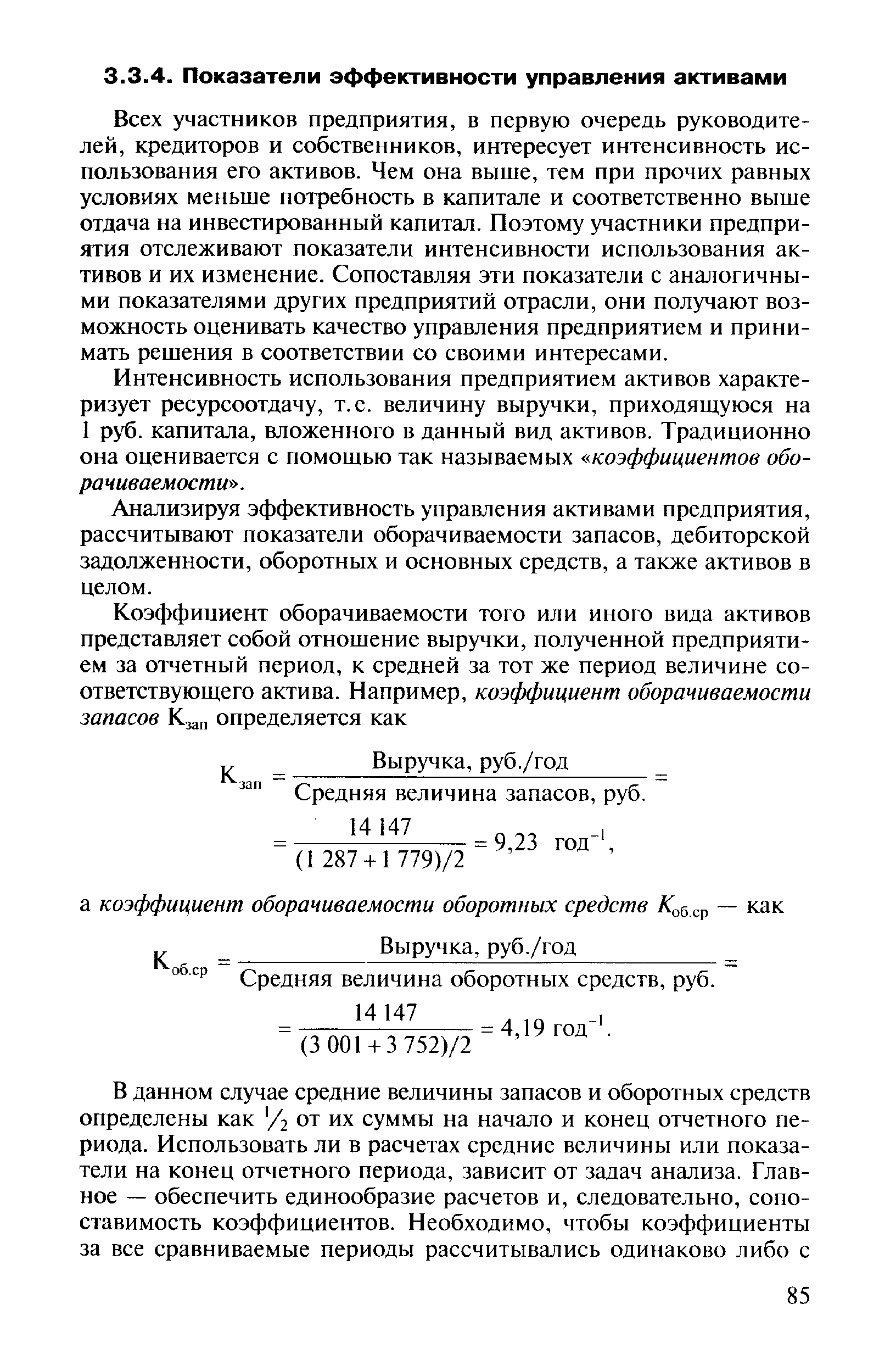

Всех участников предприятия, в первую очередь руководителей, кредиторов и собственников, интересует интенсивность использования его активов. Чем она выше, тем при прочих равных условиях меньше потребность в капитале и соответственно выше отдача на инвестированный капитал. Поэтому участники предприятия отслеживают показатели интенсивности использования активов и их изменение. Сопоставляя эти показатели с аналогичными показателями других предприятий отрасли, они получают возможность оценивать качество управления предприятием и принимать решения в соответствии со своими интересами. [c.85]Анализируя эффективность управления активами предприятия, рассчитывают показатели оборачиваемости запасов, дебиторской задолженности, оборотных и основных средств, а также активов в целом. [c.85]

Это означает, что время одного оборота составляет 105 дней. За год, т.е. за 365 дней, оборотные средства предприятия оборачиваются 365 105 = 3,48 раза, а на 1 руб., инвестированный в оборотные активы, предприятие получило в 2005 г. 3,48 руб. выручки. [c.86]

Рассчитанные коэффициенты фондоотдачи (оборачиваемости основных фондов) и отдачи (оборачиваемости) активов показывают, что на 1 руб., вложенный в основные средства, предприятие смогло получить (продать) за год продукции на 1,2 руб. Съем продукции с 1 руб. активов составил 0,89 руб. [c.87]

Коэффициент интенсивности основных средств показывает стоимость основных средств, необходимых для получения 1 руб. выручки. В рассматриваемом примере величина этого параметра составляет 0,833 руб. [c.87]

Расчет этого показателя позволяет выяснить, сколько средств требовалось предприятию для производства 1 руб. продукции. Так, в рассмотренном выше примере для получения продукции на 1 руб. требовалось иметь активов более чем на 1,12 руб. [c.87]

Вернуться к основной статье