ПОИСК

Это наилучшее средство для поиска информации на сайте

Налог на доходы физических лиц

из "Налоги и налогообложение "

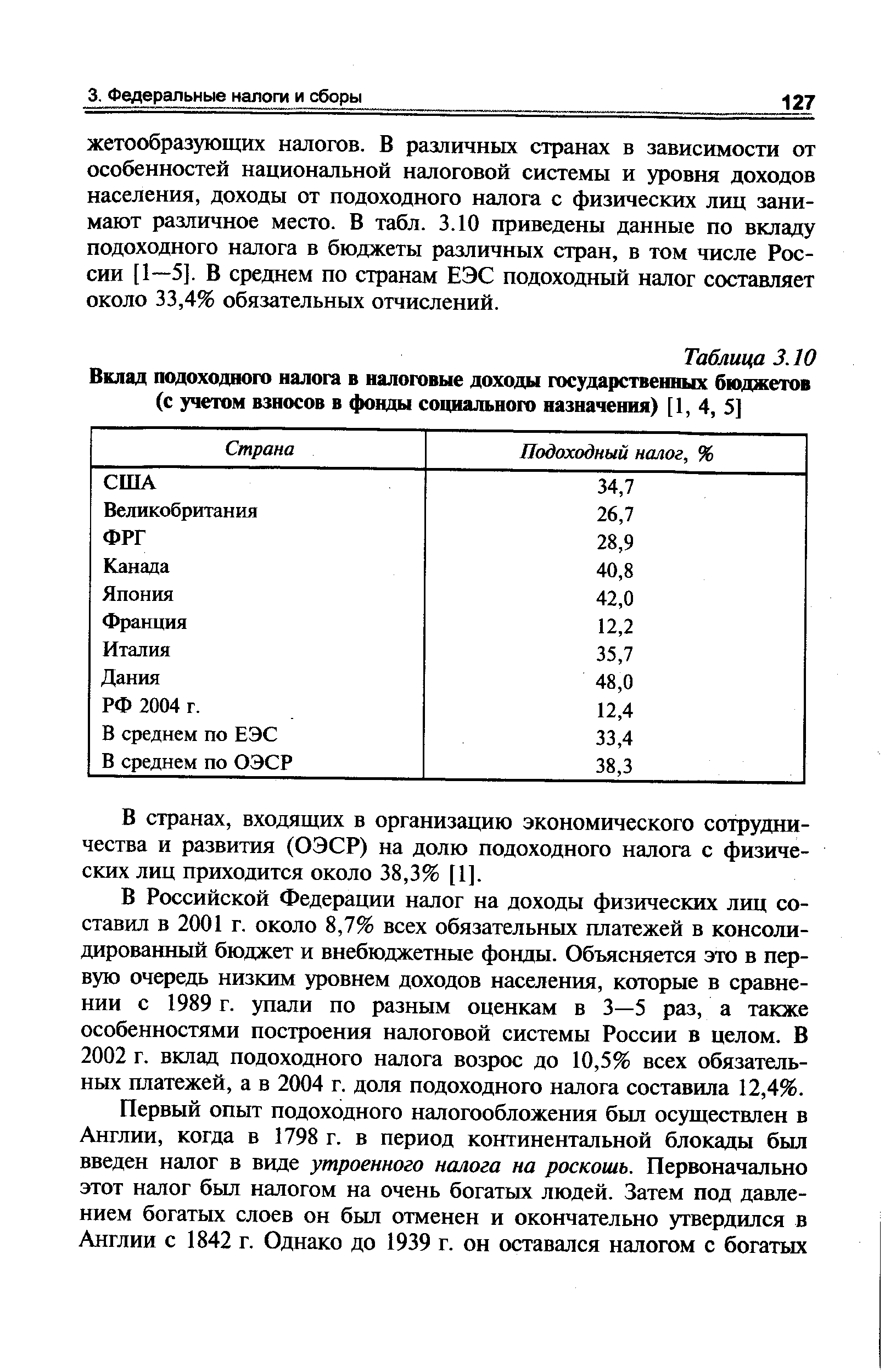

В Российской Федерации налог на доходы физических лиц составил в 2001 г. около 8,7% всех обязательных платежей в консолидированный бюджет и внебюджетные фонды. Объясняется это в первую очередь низким уровнем доходов населения, которые в сравнении с 1989 г. упали по разным оценкам в 3—5 раз, а также особенностями построения налоговой системы России в целом. В 2002 г. вклад подоходного налога возрос до 10,5% всех обязательных платежей, а в 2004 г. доля подоходного налога составила 12,4%. [c.127]В Германии система подоходного налогообложения развилась из так называемого классного налога и вошла в практику налогообложения с конца XIX века. В США подоходный налог был введен в 1913 г., и им облагались, как и в Англии, большие доходы. [c.128]

Первая своеобразная попытка введения подоходного обложения физических лиц в России относится к 1810 г. В связи с участием России в войнах против Наполеона был введен подоходный налог на помещиков обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10% чистого дохода. В 1820 г. под давлением помещиков налог был отменен. [c.128]

Настоящий подоходный налог был установлен в России Законом от 6 апреля 1916 г. и вводился в действие с 1 января 1917 г. Однако революция и последующая гражданская война отложили его фактическое введение до 1922 г. [c.128]

Несмотря на столь позднее введение подоходного налога, он довольно быстро превратился в существенный источник налоговых поступлений большинства стран. Так, в конце 1920-х гг. он составил [6, 7] в Англии — 29,6% (1927/1928 гг.), Германии — 39% (1927/1928 гг.), США — 56,4% (1924/1925 гг.), Франции - 62,6% (1926/1927 гг.), СССР - 4,6% (1929/1930 гг.). [c.128]

Начиная с периода Второй мировой войны в большинстве стран подоходным налогообложением было охвачено уже практически все работоспособное население. Это объясняется тем, что подоходный налог с физических лиц позволял, с одной стороны, достаточно хорошо решать чисто фискальные задачи, а с другой — позволял реализовать на практике один из важнейших принципов налогообложения — принцип справедливости и равномерности в зависимости от уровня получаемых доходов. [c.128]

В настоящее время практически во всех странах мира (за исключением России) подоходный налог взимается по прогрессивной шкале. Минимальные и максимальные значения шкалы налогообложения доходов физических лиц в современных государствах на уровне центрального правительства представлены в табл. 3.11. [c.129]

Дания и др.). При этом используются прогрессивные шкалы налогообложения или пропорциональная ставка. [c.130]

Общей тенденцией развития подоходного налогообложения физических лиц является уменьшение максимальных ставок и сокращение числа ставок в шкале. [c.130]

Следующим важнейшим фактором, характеризующим справедливость налогообложения, является величина минимального дохода, освобождаемого от налогообложения. При введении подоходного налога такой минимум был установлен практически во всех странах, в том числе и в России. Величина его обычно определяется в зависимости от уровня развития страны, уровня инфляции, фискальных потребностей государств. В ряде развитых стран мира (ФРГ, Швеция) этот уровень законодательно определен на уровне прожиточного минимума. Практически во всех странах Европы и США с конца 1990-х гг. этот уровень автоматически индексируется в соответствии с текущим уровнем инфляции. [c.130]

Величина этого минимума (в годовом исчислении) в различных странах различна и составляла [1, 2, 3] в 2001 г. в ФРГ — 7235 евро (т.е. 6500 долл.), в Японии — 350 тыс. иен (т.е. 2600 долл.), в Великобритании — 3900 ф. ст. (т.е. 6600 долл.), в России — не более 4800 руб. (т.е. около 150 долл.). [c.130]

В развитых странах за счет использования прогрессивной шкалы налогообложения, установления необлагаемого налогом минимума дохода, предоставления развитой системы льгот малоимущим реализуется важнейшая в современном обществе перераспределительная (социальная) функция налогов. Таким образом устраняются резкие различия в уровнях доходов высоко- и низкооплачиваемых слоев населения, формируется так называемый средний класс. Специалисты считают, для того чтобы в обществе не было серьезных социальных напряжений, соотношение уровней доходов 10% наиболее высокооплачиваемого слоя населения и 10% наименее оплачиваемого слоя страны не должно превышать 4 1. В России с начала реформ наблюдается резкая дифференциация доходов населения. Даже по официальным оценкам, соотношение доходов указанных групп составляет 16 1. По оценкам экспертов, с учетом теневых доходов это соотношение достигает 40 1, и даже 60 1. [c.131]

Все это свидетельствует о том, что принятая в России система налогообложения доходов физических лиц в ее сегодняшнем виде, определяемом главой 23 НК РФ, не выполняет перераспределительной функции, а с учетом регрессивности косвенных налогов, составляющих более 50% доходов консолидированного бюджета, способствует дополнительному расслоению общества на сверхбогатых и бедных. [c.131]

В Российской Федерации взимание налога на доходы регулируется главой 23 части второй НК РФ, а также соответствующими статьями части первой НК. [c.131]

Глава 23 НК РФ Налог на доходы физических лиц введена с 1 января 2001 г. и заменила Закон РФ О подоходном налоге с физических лиц 1998-1 от 7 декабря 1991 г. В 2001 и 2002 г. и последующие годы в главу 23 НК РФ было внесено много изменений и дополнений. [c.131]

Рассмотрим более подробно структуру налогообложения доходов физических лиц, сложившуюся на настоящий момент [8]. [c.131]

Вернуться к основной статье