ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет денежных средств в иностранной валюте

из "Бухгалтерский учет "

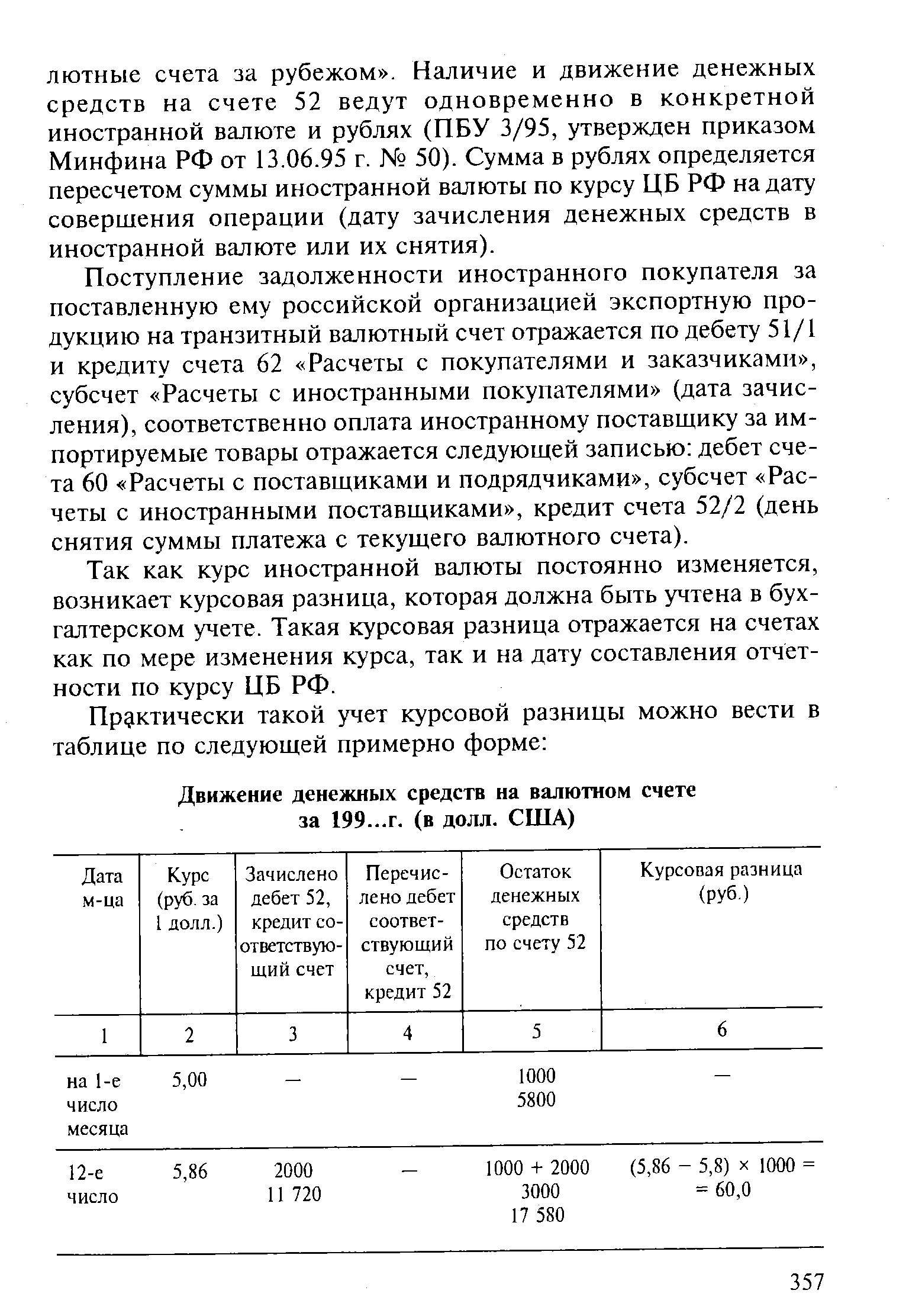

Поступление задолженности иностранного покупателя за поставленную ему российской организацией экспортную продукцию на транзитный валютный счет отражается по дебету 51/1 и кредиту счета 62 Расчеты с покупателями и заказчиками , субсчет Расчеты с иностранными покупателями (дата зачисления), соответственно оплата иностранному поставщику за импортируемые товары отражается следующей записью дебет счета 60 Расчеты с поставщиками и подрядчиками , субсчет Расчеты с иностранными поставщиками , кредит счета 52/2 (день снятия суммы платежа с текущего валютного счета). [c.357]Так как курс иностранной валюты постоянно изменяется, возникает курсовая разница, которая должна быть учтена в бухгалтерском учете. Такая курсовая разница отражается на счетах как по мере изменения курса, так и на дату составления отчетности по курсу ЦБ РФ. [c.357]

Отметим еще одно необходимое правило (условие) курсовая разница учитывается отдельно от всех других видов доходов и убытков, на самостоятельном аналитическом счете Курсовые разницы . [c.358]

Раскроем далее особенности учета валютных операций по отдельным субсчетам счета 52. [c.358]

Субсчет 52/1 Транзитный валютный счет предназначен для контроля за обязательной продажей организациями части валютной выручки. На этот счет зачисляется валюта в полном объеме независимо от того, подлежит часть поступившей суммы обязательной продаже государству или нет. Зачисление валютных средств на этот счет отражается по его дебету и кредиту счетов расчетов (60 Расчеты с поставщиками и подрядчиками , 76 Расчеты с разными дебиторами и кредиторами ) или счета 46 Реализация продукции (работ, услуг) . [c.358]

По мере проверки уполномоченный банк прежде всего переводит на текущий валютный счет организации суммы тех валютных поступлений, от которых не производится обязательная продажа. К исключениям, когда поступившие в уполномоченный банк в адрес клиента валютные суммы сразу зачисляются на его текущий счет, относятся покупка валюты на внутреннем валютном рынке, сдача в уполномоченный банк наличной иностранной валюты в порядке возврата неиспользованных сумм на оплату командировочных расходов, ранее снятых с текущего валютного счета иностранная валюта, вырученная от продажи уполномоченному банку дорожных чеков, не использованных для оплаты командировочных расходов. [c.359]

В том случае, когда российская организация поставила свою продукцию на экспорт через посредническую организацию, которая по поручению поставщика произвела обязательную продажу части экспортной выручки, оставшаяся после обязательной продажи часть валюты переводится посреднической организацией непосредственно на текущий валютный счет организации-поставщика с обязательной отметкой в платежном поручении Расчеты по обязательной продаже валюты произведены . На эту сумму организация составляет проводку 52/2 — 52/1. [c.359]

По поручению клиента с его транзитного валютного счета могут быть проданы за рубли средства в иностранной валюте, превышающие сумму обязательной продажи. [c.359]

На субсчет 52/2 Текущий валютный счет организации зачисляются суммы с ее транзитного счета и суммы, перечисленные непосредственно на текущий счет. [c.360]

Списание с текущего валютного счета производится при любых расчетах, если они соответствуют действующему законодательству и установленному ЦБ РФ порядку при добровольной продаже валюты. [c.360]

Наличная иностранная валюта выдается только на командировочные расходы в иностранные государства. В порядке исключения наличные суммы валютных средств могут быть выданы и на другие потребности, но с разрешения ЦБ РФ. [c.360]

Валютные счета организации-резиденты могут открывать и за рубежом, но с разрешения ЦБ РФ и на определенные цели, в частности на содержание представительств, осуществление хозяйственной деятельности, выполнение, например, подрядных работ по строительству объектов. Для учета таких средств используется субсчет 52/3 Валютные счета за рубежом . [c.360]

В порядке перевода средств на валютный счет за рубежом они могут зачисляться с текущего валютного счета юридического лица-резидента в пределах установленных смет. [c.360]

От нерезидентов на валютный счет за рубежом могут поступать средства в виде процентов за хранение денежных средств в банке-нерезиденте, а также ранее снятые и ошибочно списанные средства. [c.360]

Ограничено и списание средств с зарубежного валютного счета, в частности, разрешены переводы на свой текущий валютный счет в РФ, покрытие расходов по содержанию представительства (аренда помещений, коммунальные платежи и др.), оплата услуг банка-нерезидента по ведению банковского счета, возврат контрагенту ошибочно зачисленных сумм. [c.360]

Наличную валюту разрешено снимать на оплату командировочных расходов сотрудников по территории страны, в которой находится представительство, на выплату заработной платы (приказ ЦБ РФ от 22.04.97 г. 02-193, письмо ЦБ РФ от 29.07.94 г. 103, приказ ЦБ РФ от 11.10.96 г. 02-378). [c.360]

Прекращение деятельности представительства влечет за собой закрытие валютного счета в течение 30 дней с момента оформления документа, подтверждающего закрытие представительства. Остатки средств по валютному счету переводятся на текущий валютный счет организации в банке РФ. Средства, вырученные от продажи имущества представительства, также переводятся на текущий счет организации в уполномоченном банке РФ (срок 180 — дней). [c.361]

В том случае, когда на валютный счет за границей поступили средства не по назначению, они возвращаются на текущий валютный счет организации в уполномоченный банк РФ. [c.361]

Валютную выручку, поступившую на счет за границей, резидент вправе расходовать до перевода на счет в уполномоченном банке РФ только на цели, связанные с внешнеэкономической операцией, от которой выручка получена. [c.361]

Вернуться к основной статье