ПОИСК

Это наилучшее средство для поиска информации на сайте

Резюме

из "Теория бухгалтерского учета "

Во-первых, общая цель формирования показателя отчетной прибыли состояла в определении логичного и внутренне последовательного алгоритма расчета. Считалось, что если пользователи понимают процедуру и правила расчета, они смогут правильно интерпретировать полученный результат. [c.228]Если рассматривать все концепции прибыли в целом, то они с точки зрения предоставления инвесторам релевантной информации ни теоретически, ни практически не обоснованы. Они не имеют реалистической интерпретации и необходимых поведенческих характеристик. Альтернативные информационные системы предоставляют возможность пользователю самостоятельно выбирать релевантные отчетные данные и прогнозировать на их основе оценку фирмы и другие показатели, необходимые для принятия решений. [c.229]

Состав и алгоритм расчета прибыли зависят от поставленных целей. Прибыль, исчисляемая в соответствии с подходом поддержания капитала, должна отражать все изменения, происшедшие за отчетный период. Прибыль как один из показателей отчета аппарата управления — те изменения, которые контролируются администрацией. Прибыль для целей прогнозирования представляется в структуре регулярности изменений и изменений, обусловленных поведенческими характеристиками. Предложение АРВ 30 выделять экстраординарные статьи и ограничивать корректировку данных предыдущих периодов является шагом к определению такой прибыли, но при этом желаемая цель еще не достигается. Администрация в основном уделяет внимание тем операционным изменениям прибыли, которые являются управляемыми и, следовательно, релевантными для планирования и принятия управленческих решений. Многообразие целей использования показателей прибыли и их составляющих, а потому и многовариантность информационного обеспечения этих целей обусловили формирование различных концепций и показателей отчетной прибыли. Отдельно взятая концепция прибыли может удовлетворять в лучшем случае нескольким целям, но не всем. [c.229]

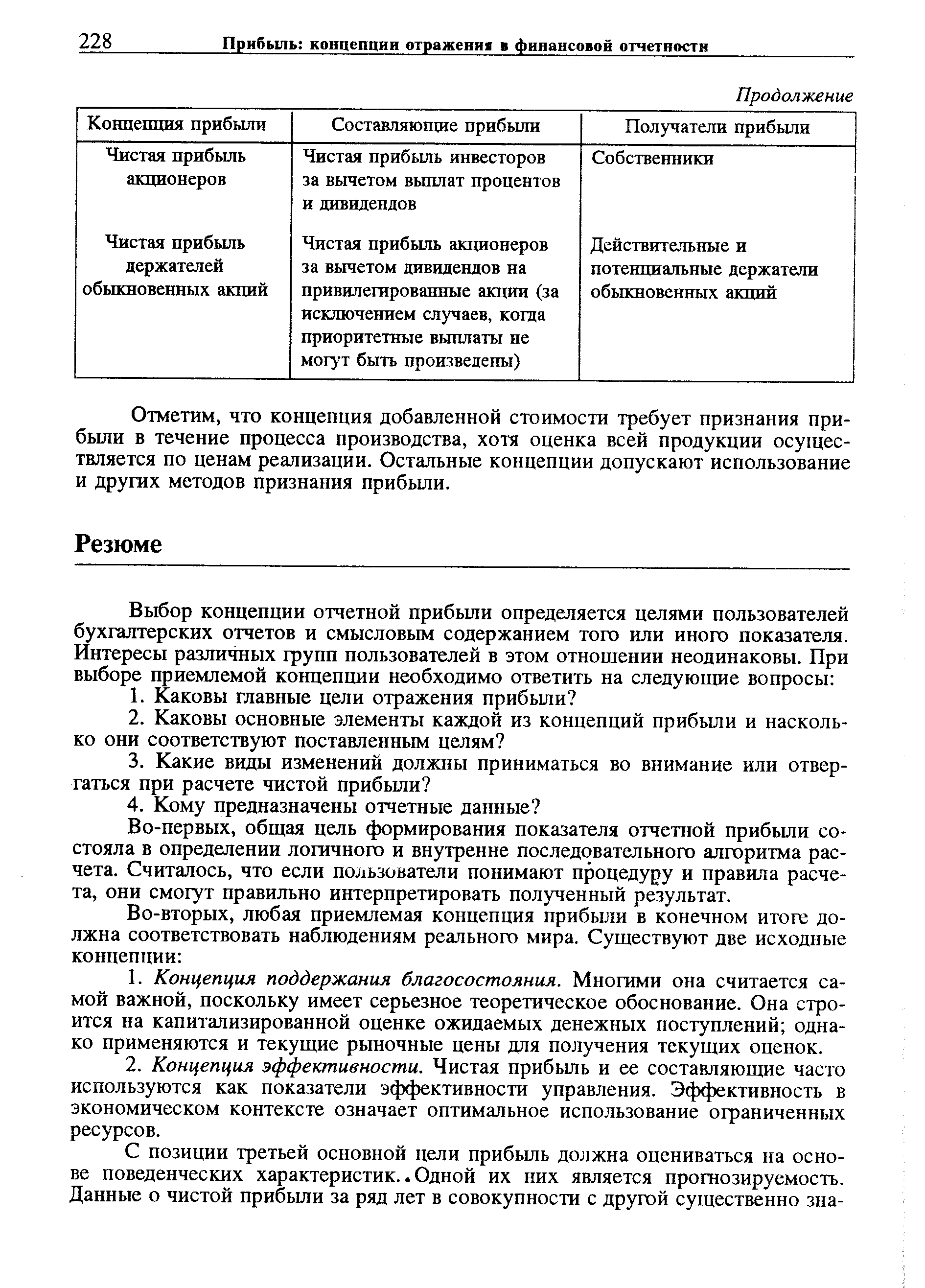

С более широкой, социально-экономической точки зрения вся прибыль, созданная предприятием, должна быть отражена в отчете как заработанная прибыль. Но наряду с этим необходимо показать, как она распределяется между получателями. Информация может быть представлена наиболее полно, если в отчетности нераспределенная прибыль отражается в структуре претендующих на нее. В любом случае отчет о чистой прибыли должен указывать, кому она предназначается. Если используется структуризация, принятая для показателя чистая прибыль предприятия, то необходимо дать и соответствующее распределение прибыли. Более того, если снижение показателя прибыли на акцию становится вероятным по причине невыкупленных (или непогашенных) ценных бумаг, в отчете о прибыли следует представить это снижение, раскрывая его сущность. [c.229]

Вернуться к основной статье