ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет целевого финансирования и поступлений

из "Бухгалтерский учет "

К целевым финансированиям относятся платежи родителей на содержание детей в детских садах, находящихся на балансе предприятия вступительные и паевые взносы членов коллектива производственных кооперативов приватизационные фонды приватизируемых муниципальных и государственных предприятий сборы с квартиросъемщиков и арендаторов по коммунальному обслуживанию. Учет целевого финансирования ведется на счете 96 Целевые финансирование и поступления . [c.487]Поступление платежей родителей на содержание детей фиксируют по дебету счетов 50, 51 и кредиту 76/3, одновременно 76/3 — 96. Расходы по содержанию детского сада, учтенные на счете 29, в конце месяца списывают за счет средств целевого финансирования (96 — 29). [c.487]

Вступительные и паевые взносы, принятые от членов коллектива производственного кооператива, приходуются по дебету счета 50 или 51 с кредитованием счета 96. При этом вступительные взносы возврату не подлежат, а паевые взносы направляются в уставный фонд, но при выходе сотрудника из кооператива ему возвращается паевой взнос (96 — 50, 51). [c.487]

Если на балансе предприятия значится жилищный фонд, на счете 96 учитывают сборы с квартиросъемщиков и арендаторов по коммунальному обслуживанию водоснабжению, центральному отоплению, канализационному обслуживанию, электроснабжению, за пользование коллективной телеантенной, санитарной очистке территории домовладения. Недоборы по коммунальному обслуживанию учитываются по дебету счета 96 (96 — 29), а переборы — по кредиту этого счета (29 — 96). Начисление сборов с квартиросъемщиков и арендаторов отражают на кредите счета 29 (76 — 29). Расходы по коммунальному обслуживанию, предварительно собираются на счете 29 (29 — 10, 12, 13, 23, 60, 68, 69, 70, 71, 76). В конце месяца (квартала, года) по каждому виду коммунальных услуг выявляют переборы (кредитовый оборот счета 29 выше дебетового) или недоборы (дебетовый оборот счета 29 больше кредитового) и производят пересчеты (возврат переборов, получение недоборов). [c.488]

По счету 96 (по его кредиту) предприятия-учредители учитывают предоставленное в счет вклада в уставный капитал дочернего или другого создаваемого с их участием предприятия право пользования основными средствами (без их оплаты) с отражением по дебету счета 06, где эта сумма будет числиться до окончания срока действия договора, после чего подлежит списанию обратной контировкой (96 — 06/1). [c.488]

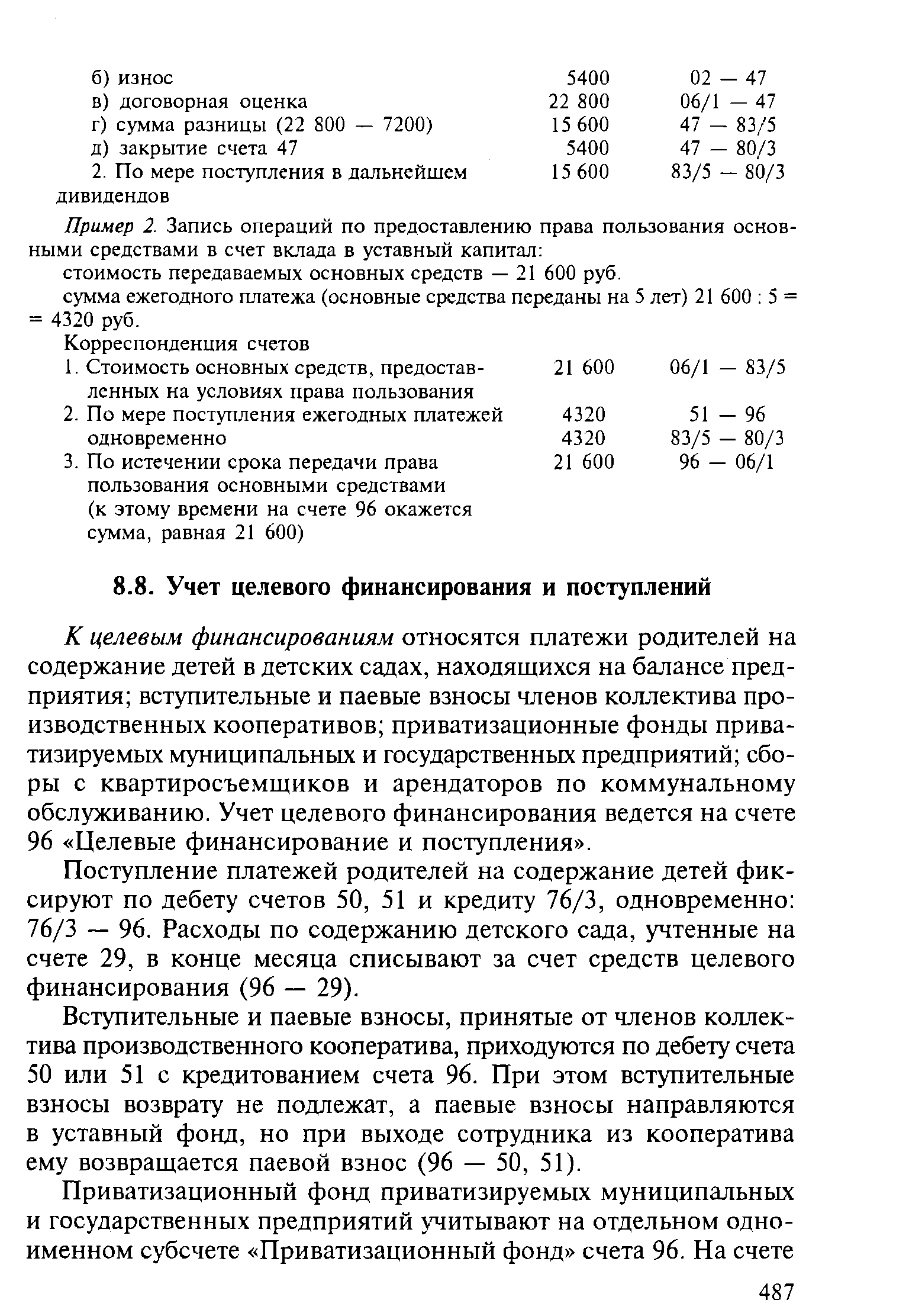

В том случае, когда право пользования основными средствами предоставлено с последующей оплатой (06/1 — 83), на счете 96 учитывают суммы поступивших платежей (51 — 96). По окончании срока действия договора на счете 96 будет значиться сумма кредитового сальдо, равная остатку средств по счету 06/1. [c.488]

Вернуться к основной статье