ПОИСК

Это наилучшее средство для поиска информации на сайте

Вопросы для самопроверки

из "Краткий самоучитель по бухгалтерскому учету Изд2 "

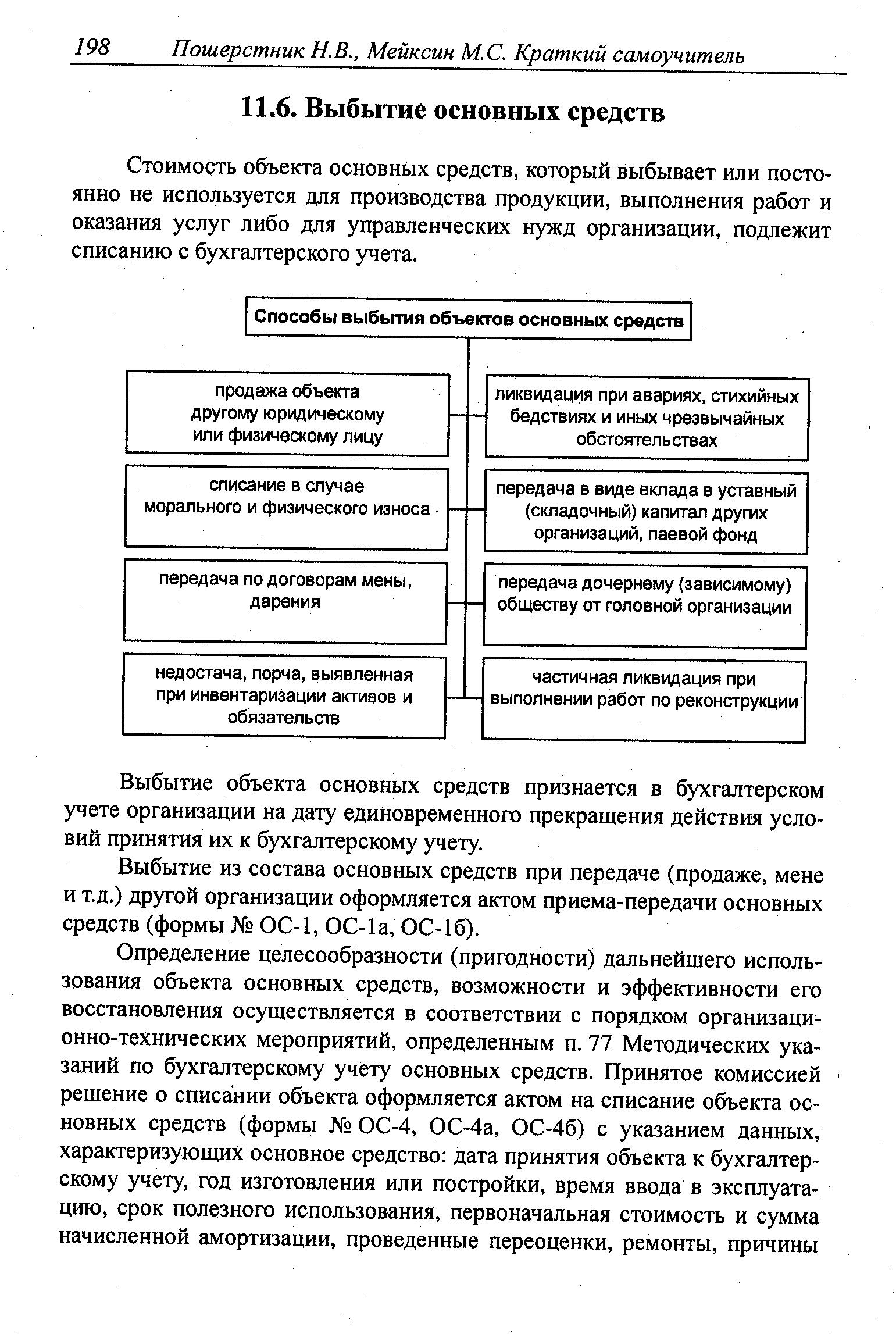

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета. [c.198]Выбытие объекта основных средств признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. [c.198]

Выбытие из состава основных средств при передаче (продаже, мене и т.д.) другой организации оформляется актом приема-передачи основных средств (формы ОС-1, ОС-la, ОС-16). [c.198]

Бухгалтер делает в инвентарной карточке (форма ОС-6) отметку о выбытии объекта. Инвентарные карточки по выбывшим объектам надлежит хранить отдельно в течение срока, определенного приказом руководителя организации, но не менее пяти лет. При ликвидации автотранспортного средства в бухгалтерии должны быть документы об утилизации лома или утиля (сдача в металлолом, вывоз на свалку и т.п.). [c.199]

Детали, узлы, запчасти выбывающего объекта основных средств, пригодные к дальнейшему употреблению, сдаются на склад с оформлением приходного ордера по форме М-4. Передача указанных запчастей со склада в производство (например, в ремонтный цех) оформляется требованием-накладной по форме М-11. Если запчасти продаются на сторону, то заведующий складом (кладовщик) оформляет накладную на отпуск материалов на сторону по форме М-15. [c.199]

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 Основные средства может открываться субсчет Выбытие основных средств . [c.199]

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 Основные средства на счет 91 Прочие доходы и расходы . [c.199]

Если выбывшее основное средство ранее дооценивалось, необходимо списать сумму его дооценки проводкой Дебет 83 Кредит 84 (п. 15 ПБУ 6/01). Если же объект ранее был уценен, никаких записей делать не нужно. [c.201]

Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся. [c.201]

Вернуться к основной статье