ПОИСК

Это наилучшее средство для поиска информации на сайте

Вопросы для самопроверки

из "Краткий самоучитель по бухгалтерскому учету Изд2 "

Под сводным учетом затрат на производство принято понимать весь комплекс учетных работ, связанных с группировкой затрат в разрезе установленных статей расходов в целом по предприятию, по распределению затрат между незавершенным производством и товарным выпуском, а также по цехам, переделам и другим местам возникновения этих затрат. [c.330]Бесполуфабрикатный вариант ограничивается учетом затрат по каждому цеху (переделу). Контроль за движением полуфабрикатов из одного цеха в другой осуществляет бухгалтерия по данным оперативного учета в натуральном выражении. [c.331]

При полуфабрикатном варианте сводного учета затрат на производство предусматривается обособленное выявление себестоимости полуфабрикатов и стоимостный учет их движения по каждому технологическому процессу (переделу). [c.331]

При этом варианте сводного учета затраты отдельных технологических процессов (переделов) состоят из затрат по обработке данного технологического процесса (по статьям расходов) и себестоимости полуфабрикатов (показываемой комплексно), полученных из предыдущего технологического процесса (передела). [c.331]

Учет затрат на производство при передаче полуфабрикатов собственного производства из одного цеха в другой следует производить по фактической себестоимости. [c.331]

Сводный учет затрат на производство осуществляется на основе сводных данных, получаемых в результате обработки первичной документации, оформленной в установленном порядке, и должен обеспечивать выделение в себестоимости продукции затрат в соответствии с принятой методикой планирования и группировкой затрат. Данные сводного учета используются при составлении калькуляции фактической себестоимости продукции. [c.331]

Общую схему учета затрат на производство определяет тип и характер производства, количество видов выпускаемой продукции, а также организация и технология производства, т.е. состав и особенности производственных затрат. [c.331]

Прямые затраты на производство продукции относятся сразу на дебет счета 20 Основное производство , а затраты вспомогательных производств - на дебет счета 23 Вспомогательные производства . [c.331]

Косвенные расходы учитываются в течение месяца на соответствующих собирательно-распределительных счетах по местам их осуществления общепроизводственные - по дебету счета 25 Общепроизводственные расходы , общехозяйственные - по дебету счета 26 Общехозяйственные расходы . [c.331]

По окончании отчетного месяца затраты, учтенные на счетах 25, 26, относят на счета 20, 23, в соответствии с методикой, принятой на предприятии. [c.331]

Расходы, предварительно учтенные на собирательно-распределительных счетах, распределяют между остатками незавершенного производства (продукция частичной готовности) и товарным выпуском продукции (работ, услуг), а после этого - между видами или группами однородной продукции (работ, услуг). [c.332]

Прежде чем перейти к расчету (калькулированию) себестоимости выпущенной продукции (работ, услуг), должны быть оценены остатки незавершенного производства. [c.332]

Собирательно-распределительные счета закрывают. [c.332]

Потери от брака во время производства работ, а также затраты по устранению недостатков, обнаруженных в течение периода гарантийной эксплуатации объекта, списываются с кредита счета 28 Брак в производстве в дебет счета 20 Основное производство . [c.332]

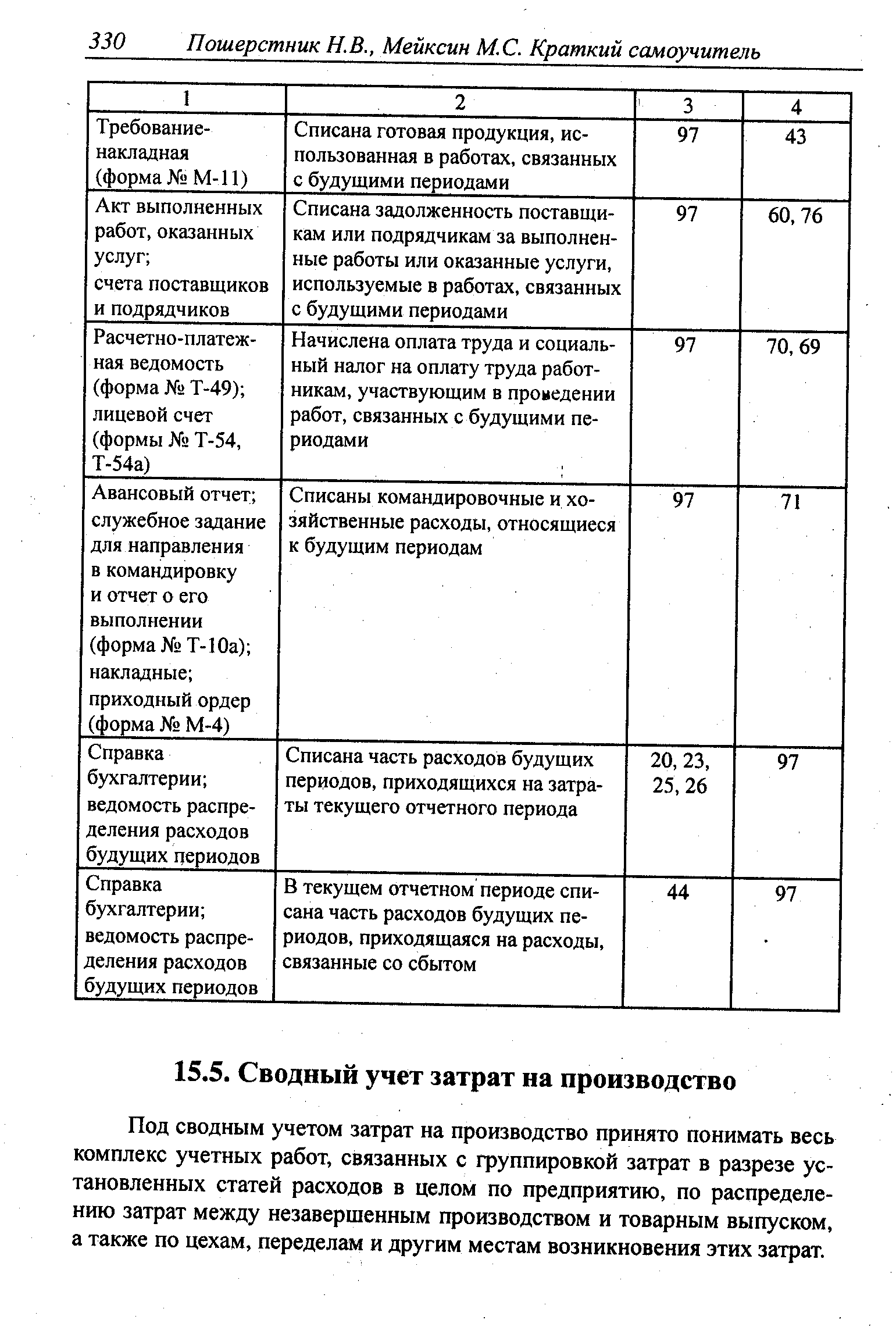

Затраты, связанные с освоением и подготовкой производства новых изделий и другим расходам аналогичного типа, предварительно учитывают на счете 97 Расходы будущих периодов , а затем постепенно списывают на затраты производства. [c.332]

Вернуться к основной статье