ПОИСК

Это наилучшее средство для поиска информации на сайте

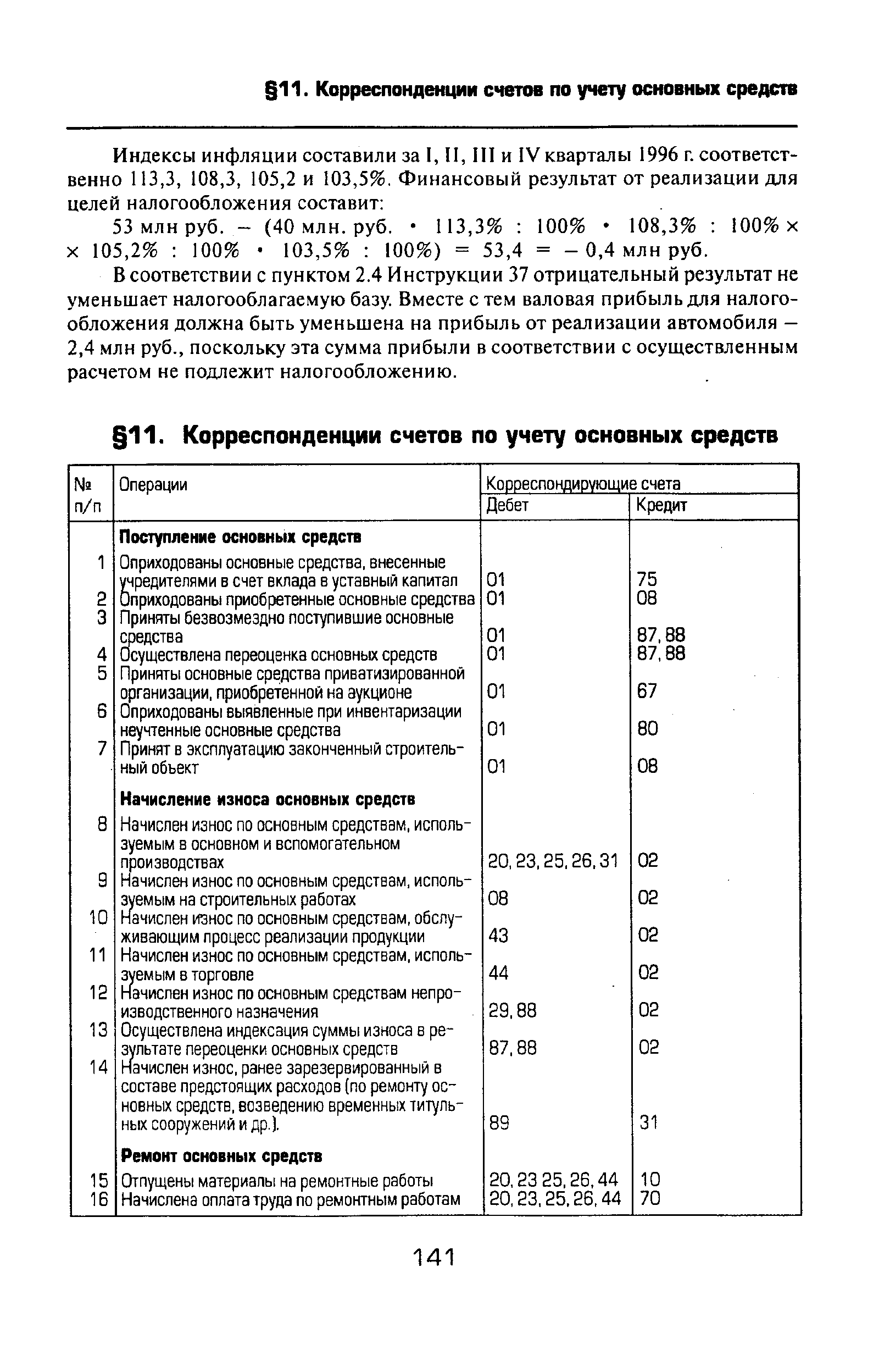

Корреспонденции счетов по учету основных средств

из "Бухгалтерский учет Издание 2 "

В соответствии с пунктом 2.4 Инструкции 37 отрицательный результат не уменьшает налогооблагаемую базу. Вместе с тем валовая прибыль для налогообложения должна быть уменьшена на прибыль от реализации автомобиля — 2,4 млн руб., поскольку эта сумма прибыли в соответствии с осуществленным расчетом не подлежит налогообложению. [c.141]Вернуться к основной статье