ПОИСК

Это наилучшее средство для поиска информации на сайте

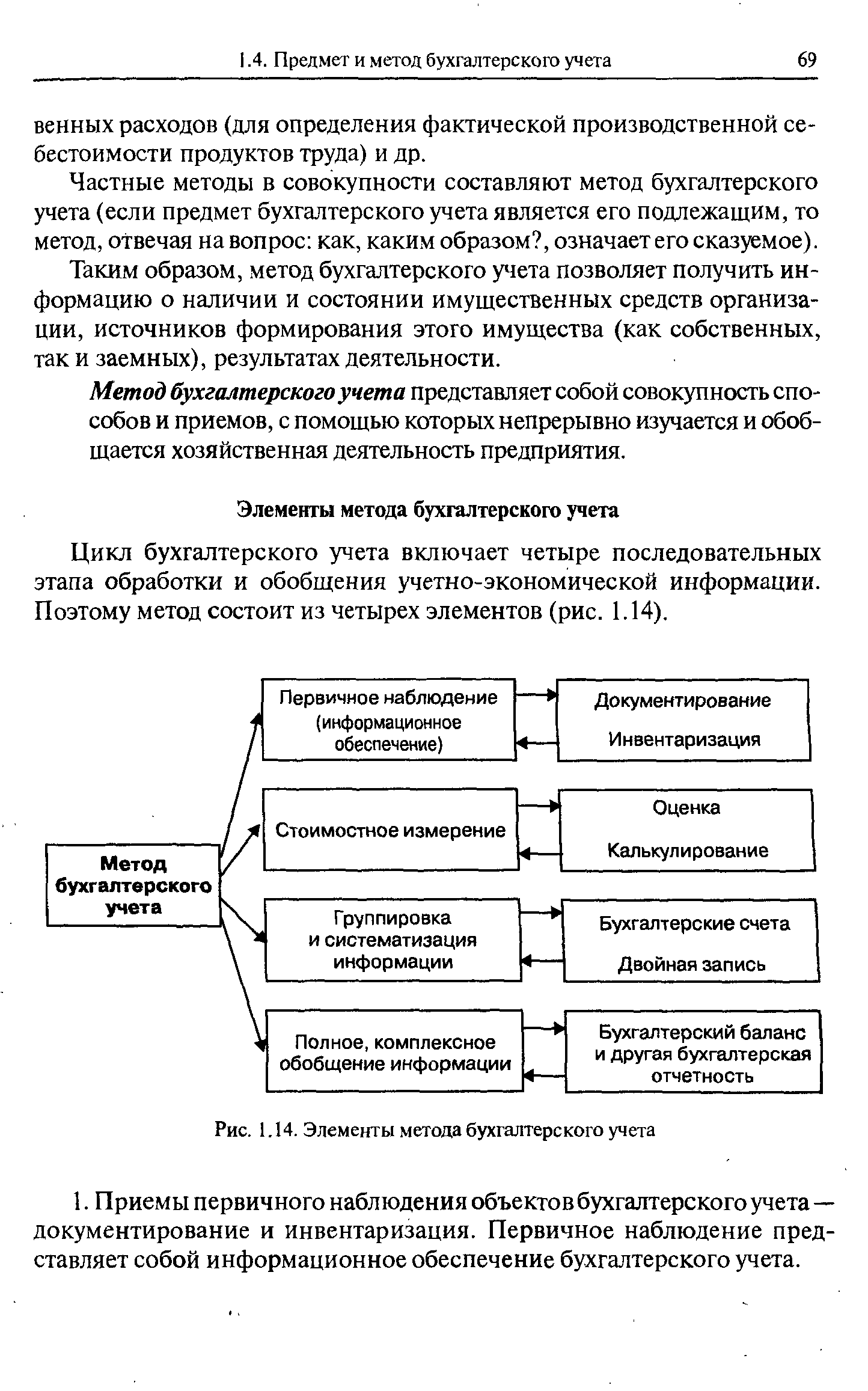

Элементы метода бухгалтерского учета

из "Теория бухгалтерского учета "

Цикл бухгалтерского учета включает четыре последовательных этапа обработки и обобщения учетно-экономической информации. Поэтому метод состоит из четырех элементов (рис. 1.14). [c.69]Документирование. Характерная особенность бухгалтерского учета состоит в том, что он основан на сплошном документировании хозяйственных операций. Это требование закреплено действующим национальным законодательством, в первую очередь Федеральным законом О бухгалтерском учете . [c.70]

Документирование осуществляется в соответствии с юридическими нормами, чтобы документы были доказательными в правовом отношении. [c.70]

Бухгалтерия обязана своевременно проверять первичные документы и контролировать содержащуюся в них информацию. [c.70]

Первичный документ (для бухгалтерского учета) — это письменное свидетельство о совершении определенного хозяйственного факта (операции), имеющего юридическую силу и не требующего дальнейших пояснений и детализации. [c.70]

Первичный документ содержит информацию, сведения, данные, зафиксированные на материальном носителе (бумаге, фотопленке, магнитном диске), которые имеют официальный характер и адресованы соответствующему должностному лицу. [c.70]

От качества первичных документов в значительной степени зависит качество бухгалтерского учета. Посредством документации контролируется правильность совершенных операций, ведется текущий анализ работы предприятия, устанавливаются причины тех или иных хозяйственных нарушений. [c.71]

Первичные документы, используемые в хозяйственной практике для бухгалтерского учета, составляются, как правило, на типовых бланках соответствующих утвержденных (унифицированных) форм, которые содержат необходимые реквизиты (см. гл. 4). [c.71]

Традиционные для российской практики реквизиты документов приводятся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в утвержденных альбомах, также должны соответствовать вышеперечисленным требованиям. [c.71]

Первичные документы должны составляться в момент совершения операции, а если это по объективным причинам невозможно, то непосредственно по ее окончании. Первичные учетные документы, поступающие в бухгалтерию, подлежат обязательной проверке и обработке. Оформление и регистрация хозяйственных операций с помощью бухгалтерской документации характеризует первый этап учетного цикла. [c.71]

На основании первичных документов формируются записи в бухгалтерском учете. [c.72]

Организация обязана хранить первичные и сводные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.72]

Документация обеспечивает сплошное, непрерывное отражение в специальных носителях информации всех хозяйственных операций с целью получения о них данных, необходимых для ведения текущего бухгалтерского учета и контроля. [c.72]

По назначению вся бухгалтерская документация делится на распорядительную, оправдательную, комбинированную (распорядительно-оправдательную) и бухгалтерского оформления. Документы могут составляться вручную и с помощью средств вычислительной техники. Автоматизация бухгалтерского учета расширяет возможность применения унифицированных форм первичных документов и их электронных версий. Более подробно виды и формы документов, техника их составления и обработки будут рассмотрены в гл. 4. [c.72]

Иногда изменения в составе хозяйственных средств не поддаются регистрации в документах в тот момент, когда они произошли (например, недостача материальных ценностей в процессе их хранения или перевозки, или вследствие особых физико-химических свойств этих ценностей летучесть, хрупкость, усушка и т.п.). Все эти факты выявляются и регистрируются путем проведения инвентаризации. [c.72]

Инвентаризация (в бухгалтерском понимании этого термина) относится к наиболее эффективным способам контроля за соответствием данных бухгалтерского учета действительному положению дел. Она заключается в периодической проверке наличия имущества и фактического состояния расчетов предприятия, т.е. уровня и достоверности учета. [c.72]

Инвентаризация обеспечивает контроль за достоверностью данных бухгалтерского учета и бухгалтерской отчетности предприятия. Это основной прием, при помощи которого реализуется контрольная функция бухгалтерского учета. [c.72]

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых в ходе каждой из них, и т.п.) определяется руководителем предприятия. Исключение составляют случаи, когда проведение инвентаризации обязательно, например при смене материально-ответственных лиц, перед составлением годовой бухгалтерской отчетности, при выявлении фактов хищения имущества и т.п. [c.73]

Вернуться к основной статье