ПОИСК

Это наилучшее средство для поиска информации на сайте

Выводы из эмпирического анализа

из "Налоговая реформа в России проблемы и решения Том 1 "

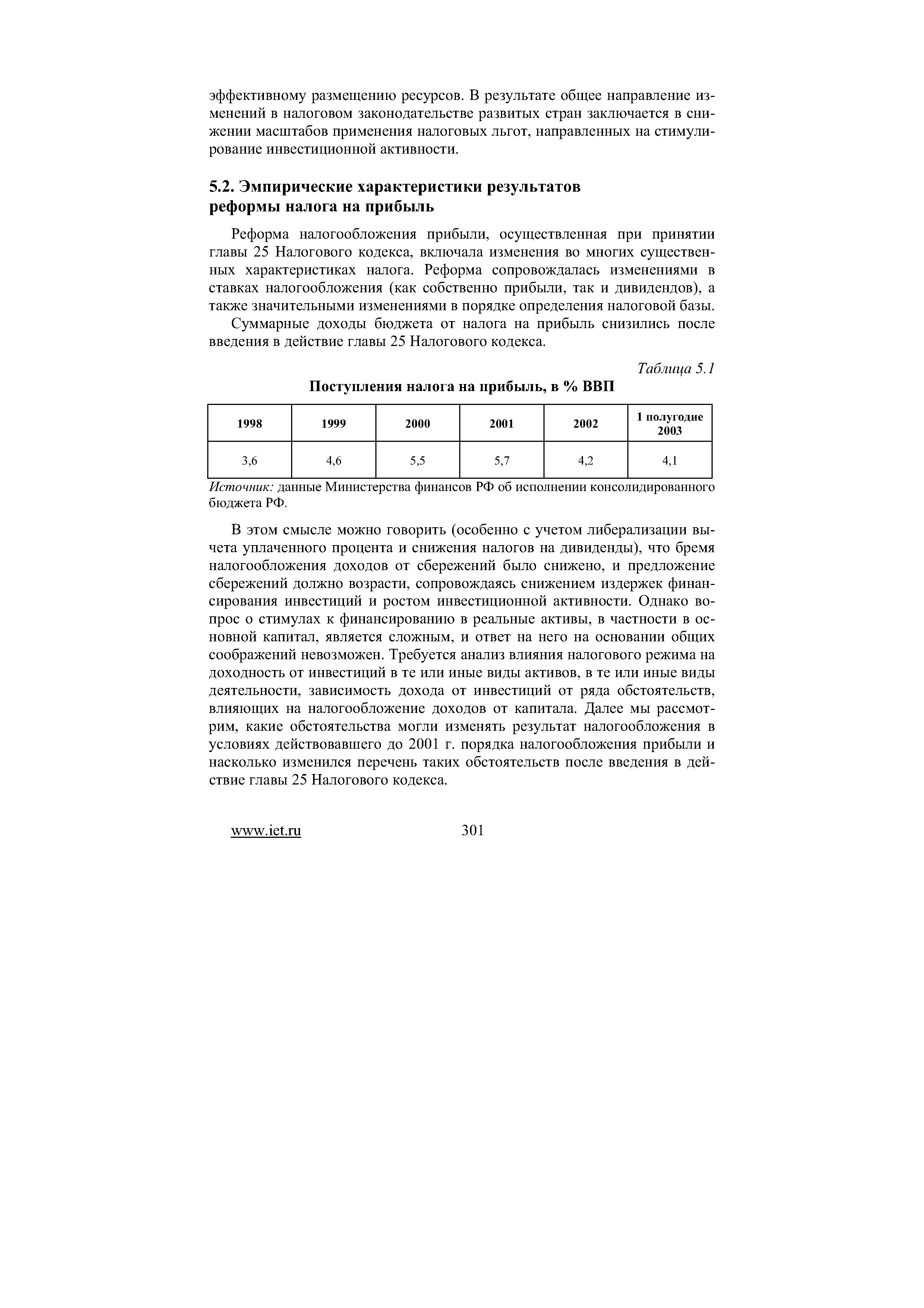

Реформа налогообложения прибыли, осуществленная при принятии главы 25 Налогового кодекса, включала изменения во многих существенных характеристиках налога. Реформа сопровождалась изменениями в ставках налогообложения (как собственно прибыли, так и дивидендов), а также значительными изменениями в порядке определения налоговой базы. [c.301]Суммарные доходы бюджета от налога на прибыль снизились после введения в действие главы 25 Налогового кодекса. [c.301]

Источник данные Министерства финансов РФ об исполнении консолидированного бюджета РФ. [c.301]

В этом смысле можно говорить (особенно с учетом либерализации вычета уплаченного процента и снижения налогов на дивиденды), что бремя налогообложения доходов от сбережений было снижено, и предложение сбережений должно возрасти, сопровождаясь снижением издержек финансирования инвестиций и ростом инвестиционной активности. Однако вопрос о стимулах к финансированию в реальные активы, в частности в основной капитал, является сложным, и ответ на него на основании общих соображений невозможен. Требуется анализ влияния налогового режима на доходность от инвестиций в те или иные виды активов, в те или иные виды деятельности, зависимость дохода от инвестиций от ряда обстоятельств, влияющих на налогообложение доходов от капитала. Далее мы рассмотрим, какие обстоятельства могли изменять результат налогообложения в условиях действовавшего до 2001 г. порядка налогообложения прибыли и насколько изменился перечень таких обстоятельств после введения в действие главы 25 Налогового кодекса. [c.301]

Сторонники применения льгот при налогообложении прибыли, в частности возвращения льготы в отношении средств, направляемых на финансирование капитальных вложений, в качестве аргумента в пользу такого решения рассматривают снижение инвестиционной активности в 2002 г. Однако следует отметить, что сопоставление данных по инвестициям в разные периоды затруднено в силу специфики ряда инвестиций, в частности наличия выраженной сезонности ряда, причем, по-видимому, имеющей несколько различный характер в разные годы (см. рис. 5.1). [c.304]

Также важную роль может играть изменение методики сбора данных об инвестициях. Первое изменение в отношении данных об инвестициях произошло с начала 2002 г. До этого момента данные об инвестициях публиковались с налогом на добавленную стоимость, уплаченным при приобретении инвестиционных благ. Начиная с 1 января 2002 г. величина инвестиций не включает НДС. [c.304]

Как нетрудно видеть из табл. 5.2, значения номинальных показателей инвестиций за 2001 г. после коррекции данных этого года на НДС составили около 94% первоначально опубликованных значений. Эти технические изменения в значении показателей могли быть не учтены авторами тех публикаций, где утверждается, что отмена налоговой льготы привела к снижению инвестиций. [c.305]

например, Краткосрочные экономические показатели Российской Федерации за август 2002 г., примечание к разделу 1.9. [c.305]

Инвестиции в основной капитал млрд руб. [c.306]

Источник данные Госкомстата РФ, сборники Краткосрочные экономические показатели Российской Федерации за август 2002 г. и за август 2003 г. [c.307]

Рост номинальных инвестиций в соответствии с первоначально опубликованными данными составлял около 3-4% к соответствующему периоду предыдущего года, что ниже годового темпа инфляции (например, ИПЦ за 2001 г. составил около 18% и 15% за 2002 г.) поэтому неудивительно, что начало 2002 г. ознаменовалось множеством призывов к возвращению инвестиционной льготы. [c.307]

Однако замедление темпов роста реальных инвестиций в первые месяцы 2002 г. все же наблюдалось. Более того, коррекция данных была осуществлена не только в отношении номинальных показателей инвестиций, но и индексов физического объема в процентах к соответствующему периоду предыдущего года. В сборнике за август 2003 г. значения этого показателя составляют для всех месяцев 2001 г. около 101%, а для 2002 г. отличаются в августе сборник 2002 г. содержит показатель 101,6, а сборник 2003 г. показатель 101,5. Данные об индексе физического объема инвестиций в основной капитал корректировались с учетом уплаченного НДС уже в сборниках 2002 г. Поэтому изменения этих показателей не столь значительны, как в случае номинальных данных. [c.307]

Показатели физического объема инвестиций в процентах к предыдущему периоду претерпели еще меньшую коррекцию, см. табл. 5.3, в которой полужирным шрифтом выделены те значения показателей, которые отличаются в разных сборниках. [c.307]

В силу изложенных выше причин для анализа динамики инвестиций целесообразно использовать данные Госкомстата об индексе физического объема инвестиций в основной капитал, рассчитанном к предыдущему периоду (период - 1 месяц). Индекс накапливался к декабрю 1996 г. Проблемы, связанные с использованием этого показателя и методика его расчета, подробно изложены в разделе Корректировка временного ряда инвестиций в основной капитал проекта ИЭПП Инвестиционное поведение российских предприятий (Научные труды ИЭПП, 65Р). [c.307]

Источник данные Госкомстата РФ, сборники Краткосрочные экономические показатели Российской Федерации за август 2002 г. и за август 2003 г. [c.308]

В силу изложенных выше причин для анализа динамики инвестиций целесообразно использовать данные Госкомстата об индексе физического объема инвестиций в основной капитал, рассчитанном к предыдущему периоду (период - 1 месяц). Индекс накапливался к декабрю 1996 г. Проблемы, связанные с использованием этого показателя и методика его расчета, подробно изложены в разделе Корректировка временного ряда инвестиций в основной капитал проекта ИЭПП Инвестиционное поведение российских предприятий (Научные труды ИЭПП, 65Р). [c.308]

На рис. 5.2 приводится график трендовой компоненты накопленного ряда индексов физического объема инвестиций в основной капитал. [c.308]

Данный сезонно скорректированный ряд индексов физического объема инвестиций (трендовая компонента) характеризуется ростом в течение 2001 г. и падением в начале 2002 г. с последующим восстановлением уровня к маю 2002 г. [c.308]

Для объяснения такого поведения сезонно скорректированного ряда можно предложить ряд гипотез, часть из которых относится к особенностям обработки данных и сезонного сглаживания, а часть касается изменений, связанных с налогообложением. Вопросы технического порядка освещаются в указанной выше работе (Научные труды ИЭПП, 65Р), а гипотезы, связанные с налоговыми изменениями, целесообразно рассмотреть здесь. [c.309]

Первая из гипотез активно выдвигалась в течение первого полугодия 2002 г. Однако ее обсуждение не подкреплялось достаточно убедительными доводами. В определенной степени ее выдвижение могло быть обусловлено тем, что были низкими номинальные значения в результате исключения НДС из статистики 2002 г. Снижение темпов, проявлявшееся, в частности, в снижении показателя инвестиции в процентах к соответствующему периоду предшествующего года , могло отчасти объясняться отклонением от долгосрочного тренда данного показателя в предшествующие два года (особенно в 2000 г.). Кроме того, для объяснения замедления инвестиционной активности в 2002 г. достаточно второй гипотезы П кратковременного снижения инвестиций. Для того чтобы утверждать, что изменения в налоговом законодательстве привели к долгосрочному замедлению инвестиционной активности, следовало бы произвести эконометрический анализ за более продолжительный период после принятия новой главы с учетом ряда влияющих факторов. Ответ на этот вопрос с использованием статистических методов можно будет дать не ранее чем через несколько лет. Однако далее мы сделали попытку рассмотреть, как инвестиционная льгота могла влиять на выбор инвестиционных проектов, и полагаем, что ее стимулирующий эффект сильно преувеличен кроме того, в некоторых случаях она могла тормозить инвестиции в социально значимые проекты, создавая преимущество другим проектам или другим предприятиям. Мы полагаем, что в долгосрочном плане изменения в налоговом законодательстве должны благоприятным образом сказаться на инвестициях. [c.311]

Вернуться к основной статье