ПОИСК

Это наилучшее средство для поиска информации на сайте

Схемы взаимосвязей компаний группы

из "Бухгалтерская (финансовая) отчетность "

Определение состава группы компаний, отчеты которых подлежат включению в консолидированную (сводную) отчетность, является важным подготовительным этапом. Как уже отмечалось, для определения состава группы решающим будет наличие контроля, который может быть как прямым, так и косвенным, т.е. через другие предприятия. В ряде случаев это может привести к определенным сложностям. [c.172]Поясним, что такое система участий, на схемах. [c.172]

Предположим, компания А имеет 60% обыкновенных акций с правом голоса в дочернем предприятии Б. Эта взаимосвязь представлена на рис. 1. [c.172]

Консолидированную отчетность будет составлять материнская компания А с включением в нее отчетности дочернего предприятия Б, поскольку они образуют группу. Особых сложностей формирование такой отчетности не представляет, поскольку их взаимосвязь четкая и компаний всего две. [c.172]

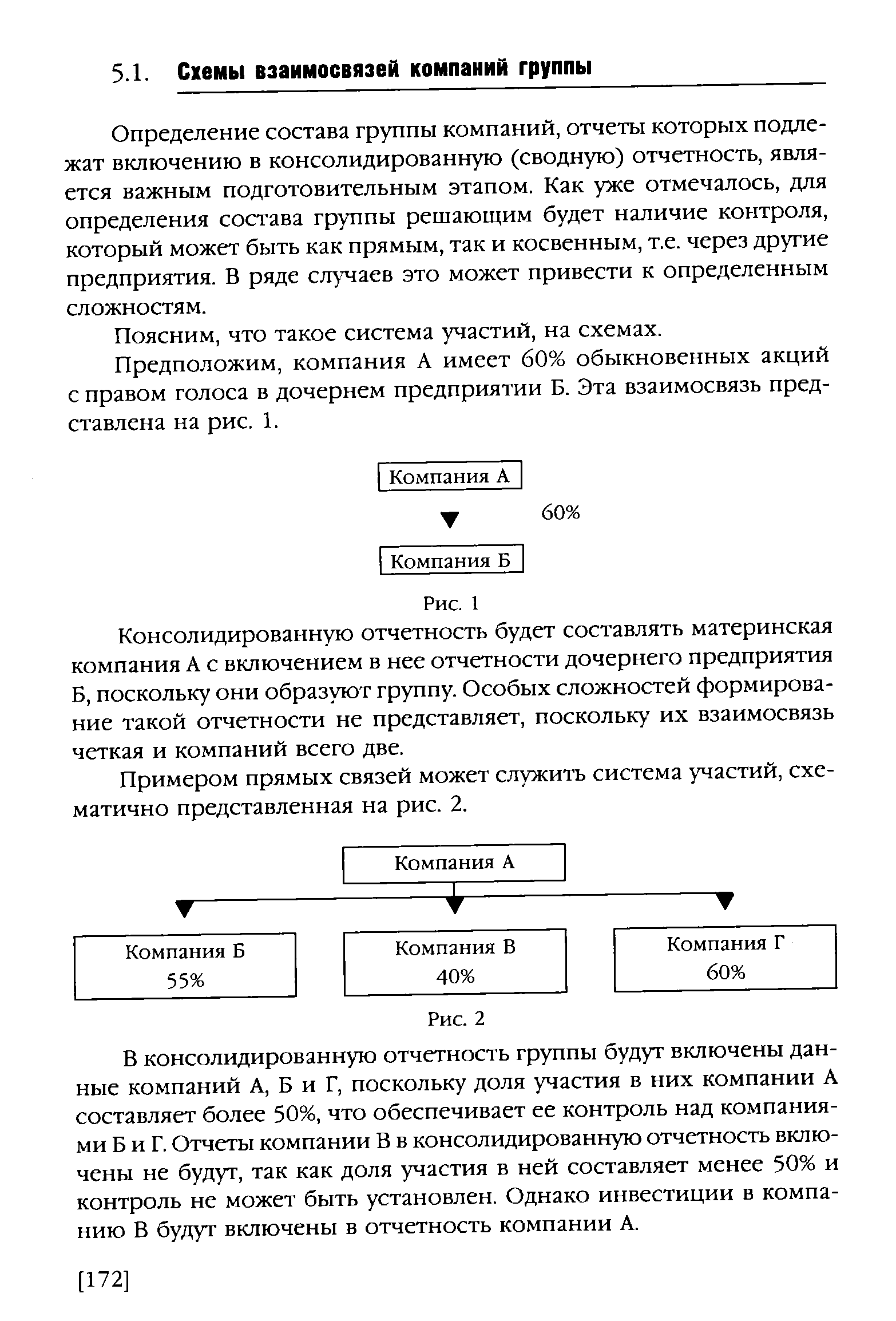

Примером прямых связей может служить система участий, схематично представленная на рис. 2. [c.172]

В консолидированную отчетность группы будут включены данные компаний А, Б и Г, поскольку доля участия в них компании А составляет более 50%, что обеспечивает ее контроль над компаниями Б и Г. Отчеты компании В в консолидированную отчетность включены не будут, так как доля участия в ней составляет менее 50% и контроль не может быть установлен. Однако инвестиции в компанию В будут включены в отчетность компании А. [c.172]

Положение группы значительно осложняется, если группа включает несколько компаний, к тому же имеющих перекрестные инвестиции. Воспользовавшись предшествующей информацией (см. рис. 1), предположим, что компания Б в свою очередь имеет дочернее предприятие В, доля участия в котором составляет 51%. Кроме того, компания А владеет 10% обыкновенных акций с правом голоса в компании В (рис. 3). [c.173]

Компания Б является дочерней по отношению к компании А, так как последняя владеет 60% капитала компании Б. Компания В, являясь дочерней по отношению к компании Б, в то же время является внучатой по отношению к компании А. Хотя прямые инвестиции компании А в компанию В не обеспечивают ей контроля над последней, ее отчеты должны быть включены в консолидированную отчетность группы, поскольку она контролируется компанией Б. Доля-контроля в компании В составляет 51 % (так как именно 51 % голосов получит инвестор при принятии решений). Однако доля реального участия компании А в капитале компании В, необходимая для расчета доли меньшинства в капитале группы, будет определяться расчетным путем. Доля участия компании А в компании В равна доле компании А в компании Б, умноженной на долю компании Б в компании В (60% х 51% = 30,6%), плюс доля прямого участия 10%, т.е. 40,6%. В консолидированную отчетность будут включаться отчеты компаний А, Б и В. [c.173]

Допустим, компания М имеет соответствующие доли (63% и 43%) в компаниях Д и Б, последние имеют друг у друга по 8% обыкновенных акций с правом голоса. [c.173]

Прямой контроль компании М составляет в компании Д 65%, а косвенный контроль в компании Б равен прямому контролю в размере 43% плюс косвенному контролю в размере 8% через компанию Д итого — 51%. Кроме того, косвенный контроль компании М в компании Д составляет 8%, а совокупный контроль компании М в компании Д равен 73% (65% + 8%). В результате отчеты всех трех компаний будут включены в консолидированную отчетность. [c.174]

Однако расчет доли участия материнской компании, необходимый для определения доли меньшинства в капитале дочерних компаний, при составлении консолидированной отчетности будет выполнен с учетом встречных взаимных инвестиций следующим образом. [c.174]

Доля компании М в компании Д 65% + 43% х 8% = 68,44%. [c.174]

Доля компании М в компании Б 43% + 65% х 8% = 48,2%. [c.174]

К сожалению, в российском законодательстве и в соответствующих методических рекомендациях не приводится методика расчета доли участия в сложных взаимосвязях группы. [c.174]

Такая трактовка дочернего предприятия может привести к необычным практическим результатам. Например, предприятие может оказаться дочерним сразу для двух разных материнских компаний, потому что одна из них владеет, скажем, 51% акционерного капитала (удовлетворяя, таким образом, условию 2), а другая владеет 49% акционерного капитала, но имеет право назначать большинство совета директоров (удовлетворяя, таким образом, условию 1). Например, если компания А имеет более 50% акций с правом голоса компании Б плюс один голос, то компания А контролирует деятельность компании Б А — материнская компания Б — дочернее предприятие А и Б вместе — одна экономическая единица. [c.174]

В силу этих причин предполагается наличие цепи финансового контроля, а доля участия в капитале не является определяющим фактором. [c.175]

Развитие горизонтальной консолидации, непрямых форм участия и контроля привело к необходимости более гибкого определения системы участий и появлению понятия группа . [c.175]

Остановимся на некоторых особенностях определений материнской компании и дочернего предприятия и составлении консолидированной отчетности на примере Германии. [c.175]

Согласно немецкому Торговому кодексу материнской компанией является компания, которая должна составлять заключительный баланс концерна. Дочерним предприятием является предприятие, информацию которого необходимо привлекать при формировании заключительного баланса концерна, составляемого материнской компанией. [c.175]

В немецком законодательстве, как и в британском, оговариваются случаи, когда отчетность дочерних предприятий включается в консолидированную отчетность. Окончательное предписание по этому вопросу согласно 291 Торгового кодекса Германии дает Федеративное министерство юстиции. Так, в 290 Торгового кодекса обязанность составлять консолидированную отчетность связывается не с наличием единого управления, т.е. концерна, а с определением правового положения внутри группы объединенных предприятий, основанных на долевом участии в капитале материнской компании. [c.175]

Вернуться к основной статье