ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ основного и оборотного капитала

из "Экономика "

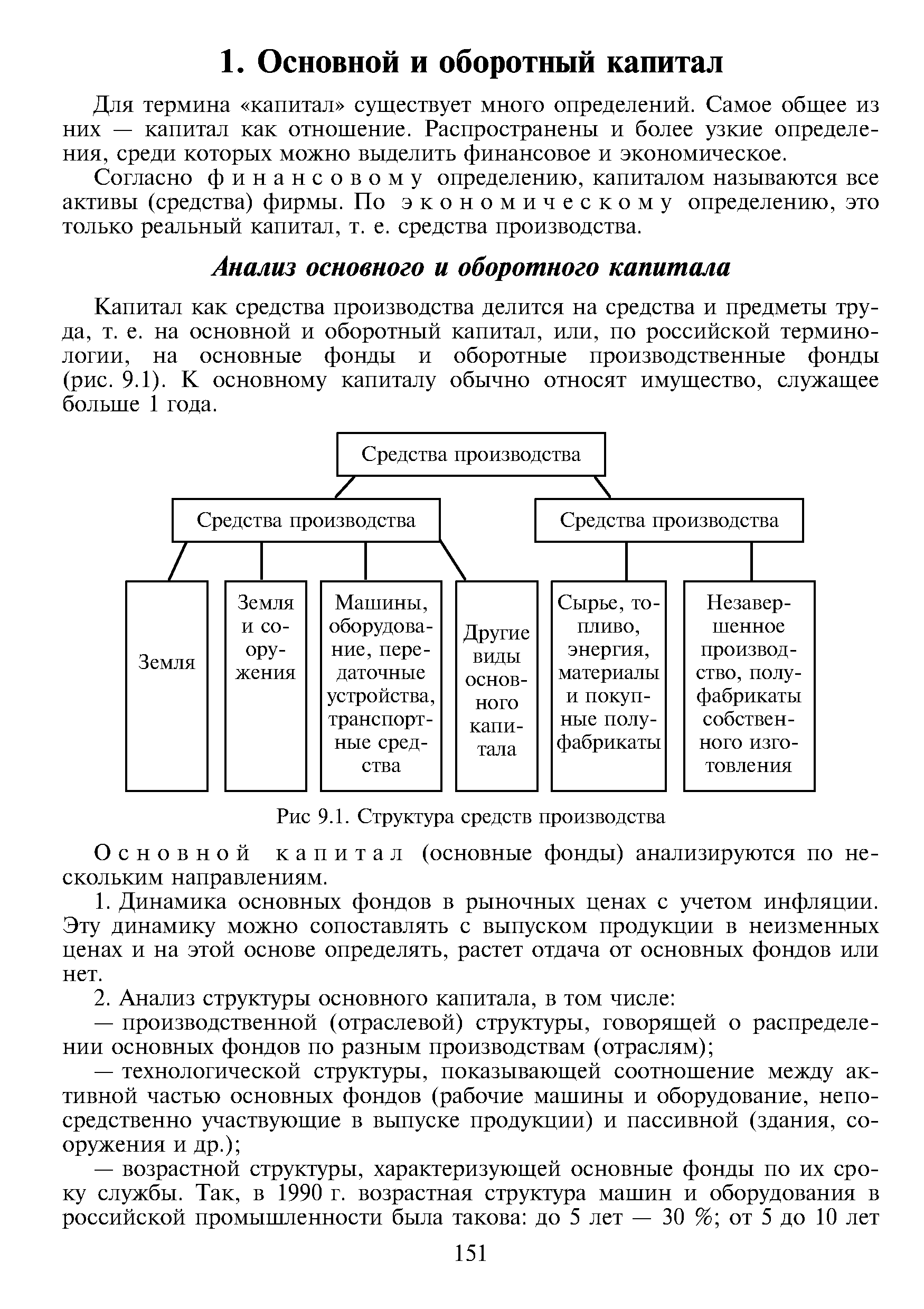

Капитал как средства производства делится на средства и предметы труда, т. е. на основной и оборотный капитал, или, по российской терминологии, на основные фонды и оборотные производственные фонды (рис. 9.1). К основному капиталу обычно относят имущество, служащее больше 1 года. [c.151]Основной капитал (основные фонды) анализируются по нескольким направлениям. [c.151]

Причем важны не только величины каждого из этих коэффициентов, но и разница между ними. Например, при высоком коэффициенте обновления и низком коэффициенте выбытия на фирме нарастает груз старых фондов. [c.152]

Коэффициент износа — это доля тех фондов, возраст которых превышает нормативные сроки. Так, в российской промышленности в 1990 г. этот показатель составил свыше 46 %. [c.152]

Анализ оборотного капитала (оборотных производственных фондов) имеет важное значение хотя бы потому, что в себестоимости большинства видов промышленной продукции в России главной статьей затрат являются расходы на сырье, топливо, материалы и полуфабрикаты. Конечно, в большинстве случаев стоимость основного капитала фирмы намного больше, чем оборотного. Но основной капитал переносит свою стоимость на изготавливаемую продукцию несколько лет, а оборотный — не более чем за год. [c.153]

Вернуться к основной статье