ПОИСК

Это наилучшее средство для поиска информации на сайте

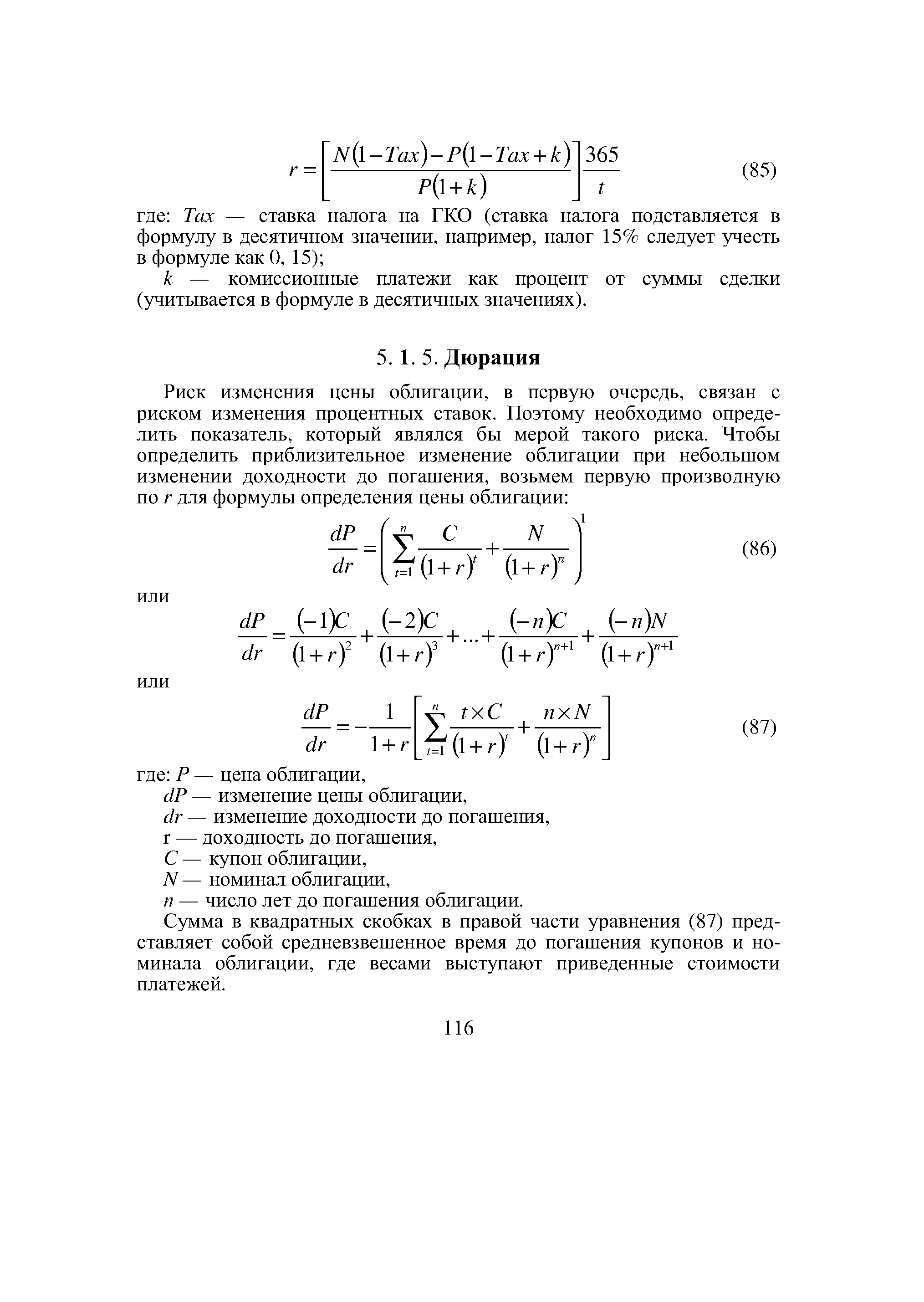

Дюрация

из "Рынок ценных бумаг производных финансовых инструментов "

Сумма в квадратных скобках в правой части уравнения (87) представляет собой средневзвешенное время до погашения купонов и номинала облигации, где весами выступают приведенные стоимости платежей. [c.116]С помощью уравнения (87) можно приблизительно определить изменение цены облигации при малом изменении доходности до погашения. [c.117]

Уравнение (88) говорит о приблизительном процентном изменении цены облигации. [c.117]

Наглядно можно показать следующим образом. Продифференцируем уравнение (63) по (1 + г). [c.117]

Левая часть уравнения (90) — это эластичность цены облигации относительно доходности до погашения (или более точно, относительно (1 + г)). [c.118]

Как видно из уравнения (90), чем меньше величина дюрации, тем в меньшей степени цена облигации будет реагировать на изменение процентной ставки и наоборот. Перед дюрацией стоит знак минус. Это говорит о том, что доходность до погашения и цена облигации изменяются в противоположном направлении. [c.118]

Номинал облигации 1 млн. руб., купон 20% и выплачивается один раз в год, до погашения остается 3 года, доходность до погашения 20%. Цена облигации равна 1 млн. Определить дюрацию облигации. [c.118]

Уравнение (97) позволяет определить изменение цены облигации при изменении доходности до погашения на небольшую величину. [c.120]

Действительное изменение цены в этом случае составляет 210, 62 руб. Таким образом при малых изменениях доходности до погашения формула (95) дает хорошее приближение величины изменения цены облигации. [c.120]

Графически дюрация представлена на рис. 1. Она представляет собой угол наклона касательной к графику цены облигации. Как следует из рис. 1, для больших изменений доходности до погашения облигации дюрация дает значительную погрешность. Поскольку дюрация представлена касательной к кривой цены, то при падении доходности до погашения она занижает действительное изменение цены облигации, а при росте доходности до погашения — завышает. Так, при падении доходности с г до г/ цена облигации вырастет на величину (Р/ - Р), дюрация же даст оценку увеличения только на величину (Pi - Р). При росте доходности до погашения с г до г2 цена облигации понизится только на величину (Р - Р2). Дюрация даст более значительную оценку изменения цены на величину (Р - Р21). [c.121]

Для купонной облигации существует риск реинвестирования купонов. Он заключается в том, что при падении процентных ставок купоны реинвестируются под более низкий процент, при повышении ставок — под более высокий. Изменение процентных ставок также оказывает влияние и на цену облигации, но в противоположном направлении. Таким образом, при повышении ставок инвестор будет проигрывать в цене облигации, но выигрывать от реинвестирования купонов. Напротив, при падении доходности он выигрывает от роста цены облигации, но проигрывает в реинвестировании купонов. Поскольку изменение цены облигации и доходов от реинвестирования купонов имеют противоположную направленность, можно найти точку во времени (в течение срока обращения облигации), где эти два процесса уравновешивают друг друга и доходность операции для инвестора остается неизменной. Такая точка во времени и представлена дюрацией облигации. Например, инвестор купил облигацию с доходностью до погашения 20%, дюрацией 3 года, до погашения которой остается 5 лет. Через некоторое время доходность до погашения данной облигации выросла. Если он продаст облигацию через 3 года, то реализованная доходность его операции составит 20%. Таким образом, инвестор может обезопасить себя от изменения процентных ставок на рынке, или иммунизировать облигацию для периода времени в 3 года. Если он продаст облигацию раньше или позже трех лет, то реализованная доходность, как правило, будет отличаться от 20%. В этом случае инвестор подвергается риску изменения процентной ставки. [c.122]

Вернуться к основной статье