ПОИСК

Это наилучшее средство для поиска информации на сайте

Этика аудитора

из "Аудит - методология и организация "

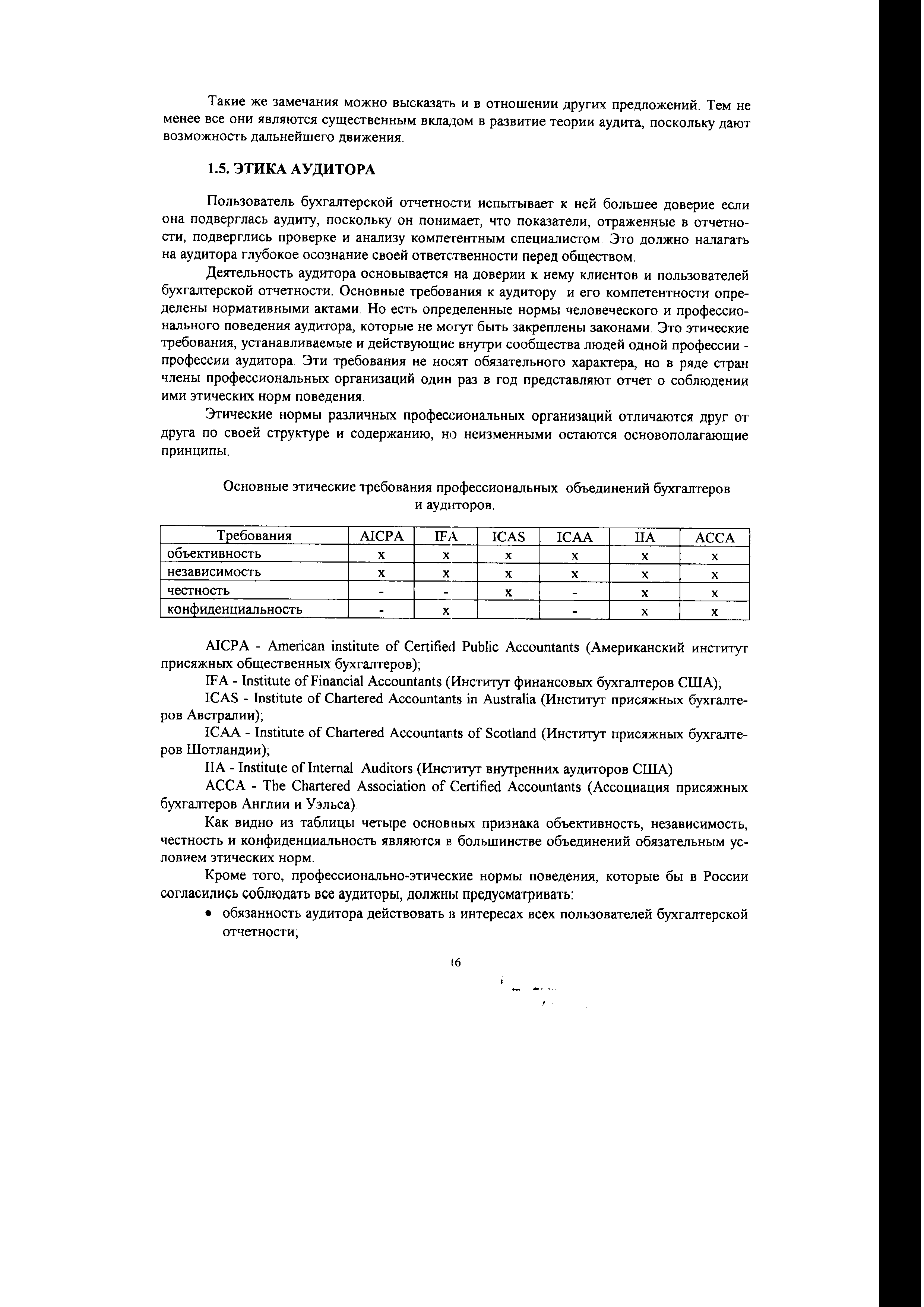

Деятельность аудитора основывается на доверии к нему клиентов и пользователей бухгалтерской отчетности. Основные требования к аудитору и его компетентности определены нормативными актами. Но есть определенные нормы человеческого и профессионального поведения аудитора, которые не могут быть закреплены законами. Это этические требования, устанавливаемые и действующие внутри сообщества людей одной профессии -профессии аудитора. Эти требования не носят обязательного характера, но в ряде стран члены профессиональных организаций один раз в год представляют отчет о соблюдении ими этических норм поведения. [c.16]Этические нормы различных профессиональных организаций отличаются друг от друга по своей структуре и содержанию, но неизменными остаются основополагающие принципы. [c.16]

Как видно из таблицы четыре основных признака объективность, независимость, честность и конфиденциальность являются в большинстве объединений обязательным условием этических норм. [c.16]

Впервые в России подобный этический кодекс был утвержден и введен в действие 4 декабря 1996 года общим собранием Аудиторской Палаты России [12]. [c.17]

Этот кодекс имеет ряд недостатков. Не все предложения и замечания, в том числе и выдвигаемые автором данной монографии, были учтены при его разработке. [c.17]

Утверждено общим собранием Аудиторской Палаты России 4 декабря 1996 г. [c.17]

Аудиторы обязаны придерживаться общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести. [c.17]

Независимость аудитора в контексте настоящей статьи рассматривается как по формальным, так и по фактическим обстоятельствам. [c.18]

Аудиторская фирма может привлечь компетентных специалистов для помощи аудитору в решении поставленных конкретных задач. [c.19]

Аудитор обязан стремиться осуществлять свою профессиональную деятельность в коллективе специалистов, организационно объединенных в аудиторскую фирму. [c.20]

Информирование вновь назначенного аудитора производится в письменной форме с соблюдением этических норм о конфиденциальности, изложенных в статье 7 настоящего Кодекса. [c.21]

Вновь приглашенный аудитор, не получивший ответа от прежнего аудитора в течение приемлемого времени и, несмотря на предпринятые усилия, не имеющий иной информации об обстоятельствах, препятствующих его сотрудничеству с данным клиентом, имеет право дать положительный ответ на полученное предложение. [c.21]

Аудиторская фирма обязана разрабатывать методы профессиональной деятельности, обобщать нормативные акты, снабжать ими своих сотрудников, постоянно заботиться о повышении их профессиональных знаний и качеств. [c.22]

Аудиторы, сотрудничающие в аудиторской фирме, обязаны добросовестно выполнять свою работу, осторожно и взвешенно подходить к содержанию документов, направляемых клиентам, во взаимоотношениях с ними руководствоваться профессиональными нормами и интересами фирмы. [c.22]

Специалисты, перешедшие в другую аудиторскую фирму, обязаны воздерживаться от осуждения или восхваления своих прежних руководителей и коллег, от обсуждения с кем бы то ни было организации и методов работы в прежней фирме. Они не должны разглашать известную им конфиденциальную информацию и документы аудиторской фирмы, с которой они прекратили трудовые отношения. [c.22]

Руководители (сотрудники) аудиторской фирмы воздерживаются от обсуждения с третьими лицами профессиональных и личных качеств своих бывших сотрудников и коллег, за исключением случаев, когда эти бывшие сотрудники нанесли своими действиями существенный ущерб профессии и законным интересам фирмы. [c.22]

По запросу руководителя аудиторской фирмы, в которую устраивается на работу аудитор, руководитель аудиторской фирмы, сотрудником которой ранее являлся данный аудитор, может дать письменную рекомендацию с указанием профессиональных и личных качеств аудитора. [c.22]

Отсутствуют какие-либо ограничения в отношении места и частоты обнародования рекламы, размера и оформления рекламного объявления. [c.23]

Вернуться к основной статье