ПОИСК

Это наилучшее средство для поиска информации на сайте

Критерии принятия эффективных инвестиционных решений в управлении стоимостью имущества предприятия

из "Оценка и управление стоимостью имущества промышленного предприятия "

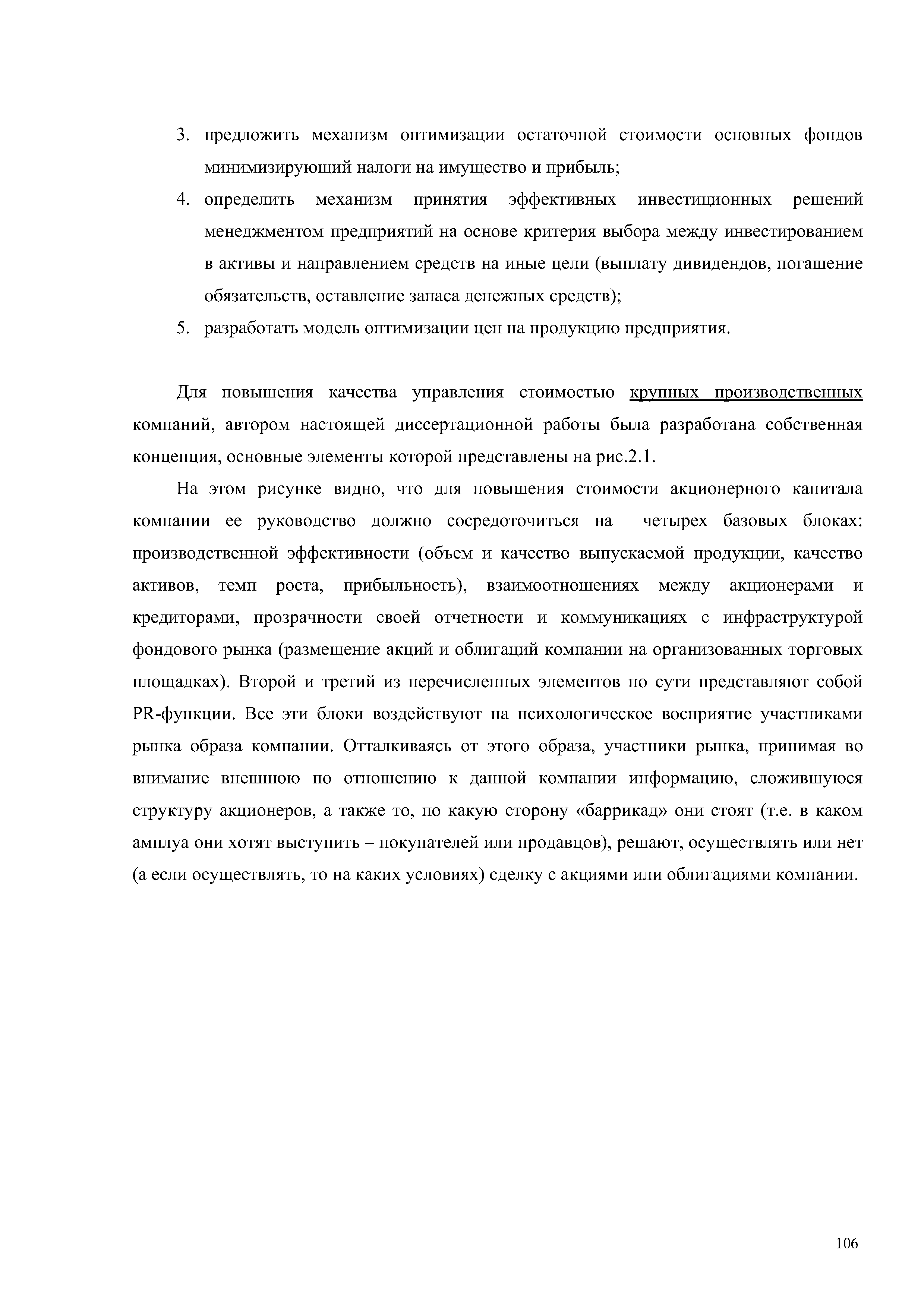

Для повышения качества управления стоимостью крупных производственных компаний, автором настоящей диссертационной работы была разработана собственная концепция, основные элементы которой представлены на рис.2.1. [c.106]На этом рисунке видно, что для повышения стоимости акционерного капитала компании ее руководство должно сосредоточиться на четырех базовых блоках производственной эффективности (объем и качество выпускаемой продукции, качество активов, темп роста, прибыльность), взаимоотношениях между акционерами и кредиторами, прозрачности своей отчетности и коммуникациях с инфраструктурой фондового рынка (размещение акций и облигаций компании на организованных торговых площадках). Второй и третий из перечисленных элементов по сути представляют собой PR-функции. Все эти блоки воздействуют на психологическое восприятие участниками рынка образа компании. Отталкиваясь от этого образа, участники рынка, принимая во внимание внешнюю по отношению к данной компании информацию, сложившуюся структуру акционеров, а также то, по какую сторону баррикад они стоят (т.е. в каком амплуа они хотят выступить - покупателей или продавцов), решают, осуществлять или нет (а если осуществлять, то на каких условиях) сделку с акциями или облигациями компании. [c.106]

Определим критерий эффективных инвестиций. [c.108]

Инвестиционные и финансовые решения компаний можно условно разделить на три группы решения по инвестициям (или дезинвестициям), решения по структуре капитала и решения, относящиеся к дивидендной политике. В данном разделе сначала речь пойдет о решениях связанных с инвестициями и дивидендной политикой. Поскольку вне зоны рассмотрения останутся вопросы, связанные со структурой капитала, а также для простоты изложения, будем считать, что компания не имеет заемных средств (и не собирается в будущем их привлекать) и целиком работает на собственные средства. Таким образом, вся инвестиционная программа предприятия состоит и может состоять только из амортизационных отчислений и прибыли. Попробуем получить критерий, определяющий в каких ситуациях более выгодно обеспечивать инвестиционную программу за счет амортизации и части чистой прибыли, в каких только за счет амортизации, и когда наиболее выгодным оказывается проедание прибыли и амортизационных отчислений. Будем считать, что верховным арбитром , определяющим выгодность или невыгодность того или иного решения является критерий максимизации стоимости. [c.108]

Рассмотрим две ситуации. [c.108]

При невыполнении условия (2.42) указанные инвестиции не являются оправданными -это тот случай, когда прибыль и амортизацию можно проедать (за неимением лучшей альтернативы). [c.111]

Численное моделирование значений PJ и 2, заключающееся в апробировании различных плановых входных параметров, и пропускание полученных данных через критерий (2.23) должно помочь в выборе адекватной инвестиционной политики. [c.111]

В заключение отметим, что критерий (2.42) не решает напрямую задачу выявления профиля инвестирования - с его помощью появляется лишь возможность сравнения двух альтернатив - инвестирования или не инвестирования в действующий бизнес, хотя косвенно - посредством задания ставки дисконтирования - альтернативные варианты инвестирования частично могут быть учтены. [c.111]

При рассмотрении вопросов оптимизации эксплуатации недвижимости автором предложен оригинальный подход, базовым элементом которого является определение текущего состояния рынка по трем параметрам ценам продаж, уровню арендных ставок и отношению изменения уровня арендных ставок к изменению цен продаж. Использование этой модели позволяет на базе технического анализа рынка недвижимости определить, что лучше - продавать или сдавать в аренду (для владельца недвижимости), либо покупать или арендовать (для покупателя-арендатора). Ниже приведен соответствующий критерий, поясняющий суть вопроса, и основанная на этом критерии модель оптимального поведения инвесторов. [c.112]

При увеличении стабильности и благосостояния понижается значение ставки капитализации - мультипликатора годовая арендная ставка F, руб./рыночная стоимость Р, руб. . При снижении стабильности и благосостояния ставка капитализации наоборот повышается. [c.112]

Размер арендной ставки и стоимости объекта определяется на основе анализа информации о ценах сделок по сопоставимым объектам, а в случае отсутствия такой информации - на основе анализа цен спроса и предложения. [c.113]

В целях повышения стоимости компании необходимо обратить внимание на оптимизацию налоговых выплат предприятия, подразумевающую разумную минимизацию налоговых выплат в пределах норм установленных законом. В настоящей статье речь пойдет о минимизации общих выплат по налогам на прибыль и имущество посредством оперативного использования такого рычага как переоценка основных средств. Сделаем несколько допущений. [c.114]

Примечание. Итоговый результат оценки стоимости объектов зависит от адекватности входной информации об объекте оценки, применяемых методик и элементов субъективизма оценщика. Последний фактор [субъективизм оценщика] не поддается полной нивелировке. Поэтому в рамках этого субъективизма возможно на вполне законном основании осуществлять корректировку стоимости объектов оценки. Именно это обстоятельство и подразумевается выше в словах производить переоценку основных средств в сторону их понижения/повышения . [c.116]

Реализация предложенной выше методики оптимизации налоговых выплат осуществляется в три этапа. Сначала определяется средневзвешенная ставка амортизационных отчислений по основным фондам (это самый трудоемкий элемент). После этого осуществляется расчет критического значения ставки амортизационных отчислений в зависимости от средневзвешенного соотношения фактического срока жизни основных фондов к нормативному сроку жизни. Полученные значения фактической и критической ставок амортизационных отчислений сравнивают между собой и определяют направление движения - осуществление переоценки основных фондов в сторону повышения или понижения. [c.116]

Известно, что при принятии решения о выборе направления инвестирования следует принимать проект с максимальной чистой приведенной стоимостью. Ниже автор диссертационной работы приводит несколько критериев попарного выбора направления инвестирования, адаптированных к ситуациям выбора между инвестированием в активы и выплатой дивидендов, инвестированием в активы и погашением обязательств, оставлением запаса денежных средств и инвестированием в активы. [c.117]

Если полезность реинвестирования чистой прибыли в активы выше полезности выплаты дивидендов следует инвестировать в активы в противном случае следует осуществлять выплату дивидендов. [c.118]

Если полезность реинвестирования чистой прибыли в активы выше полезности погашения обязательств, следует инвестировать в активы в противном случае следует осуществлять погашение обязательств. [c.118]

Вернуться к основной статье