ПОИСК

Это наилучшее средство для поиска информации на сайте

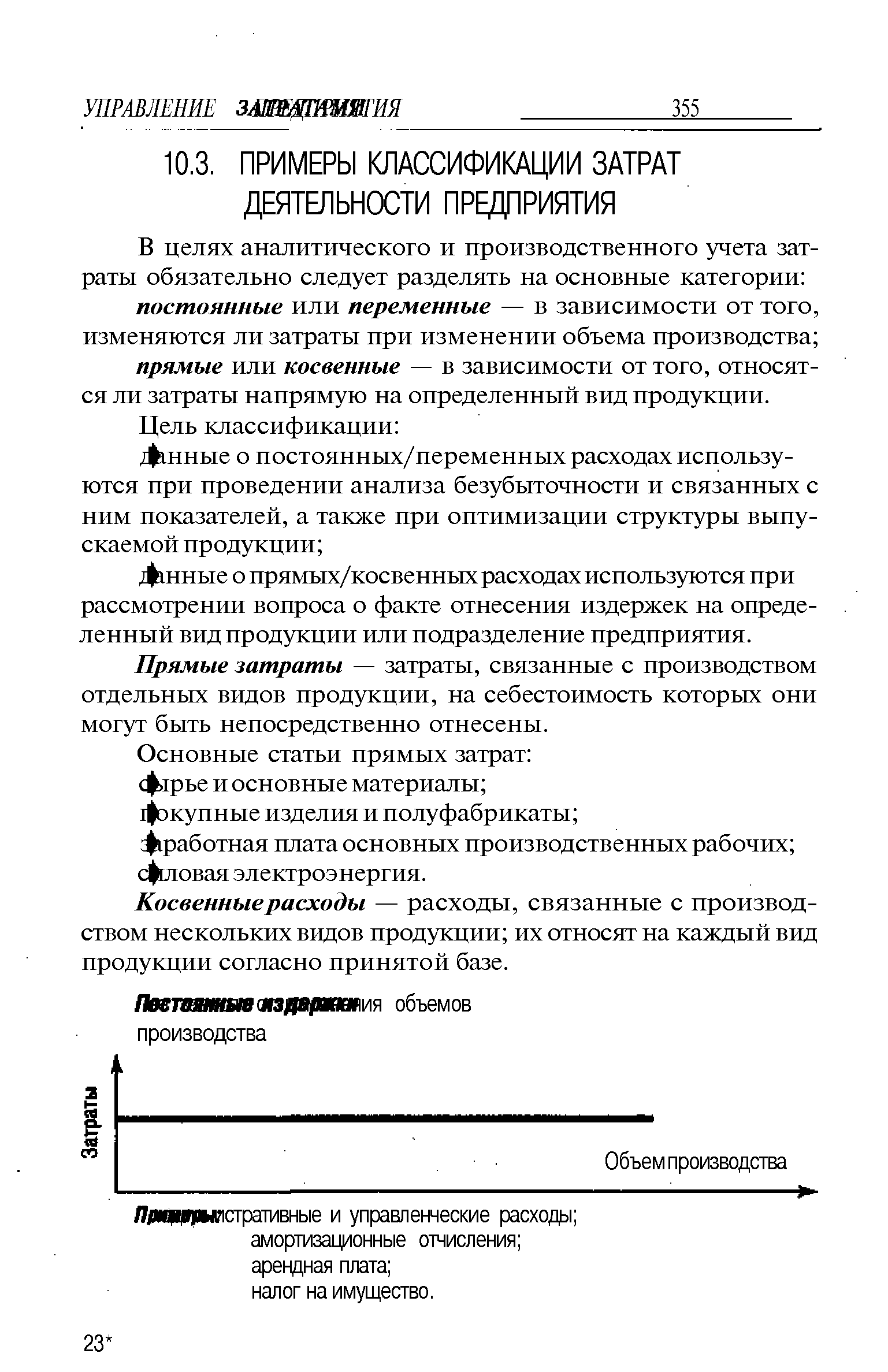

Примеры классификации затрат деятельности предприятия

из "Финансовый бизнес-план "

Прямые затраты — затраты, связанные с производством отдельных видов продукции, на себестоимость которых они могут быть непосредственно отнесены. [c.355]Косвенные расходы — расходы, связанные с производством нескольких видов продукции их относят на каждый вид продукции согласно принятой базе. [c.355]

В рассмотренном примере (табл. 28) прямые затраты являются переменными. [c.357]

Вернуться к основной статье