ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ платежеспособности и ликвидности

из "Методика финансового анализа 1999 "

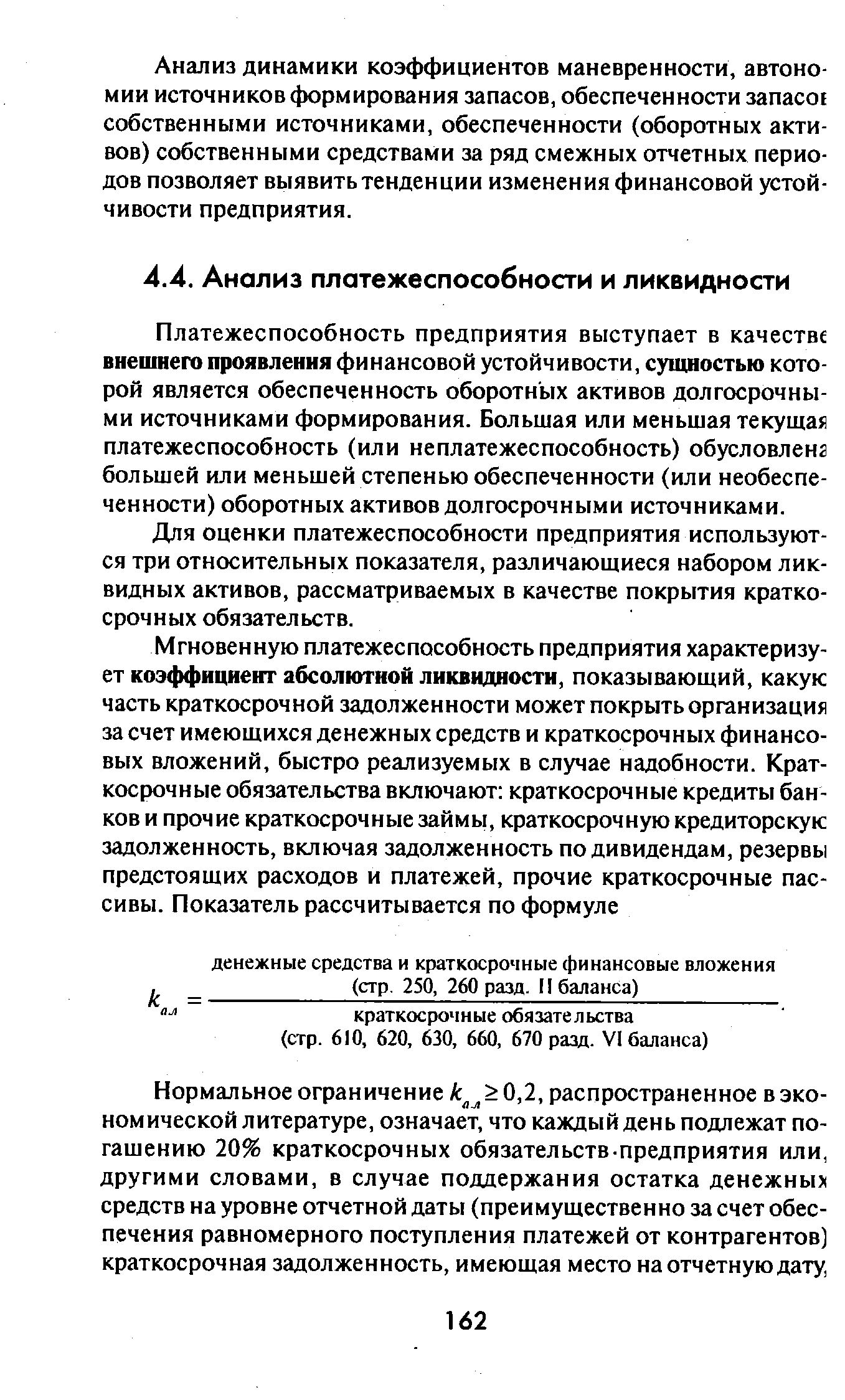

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками. [c.162]Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. [c.162]

Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов. Классификации финансовых ситуаций, изложенной в п. 4.3.2, соответствует динамика значений именно коэффициента уточненной (текущей) ликвидности, наиболее точно отражающего текущую платежеспособность предприятия. [c.163]

Нормальное ограничение показателя kn 2. [c.164]

Естественным является следующее нормальное ограничение для коэффициента kon 2 (см. ограничение и табл. 4.8, стр. 149). [c.165]

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. Совместный анализ показателей платежеспособности предприятия осуществляется на основе табл. 4.13, содержащей наряду с фактическими значениями коэффициентов на начало и конец отчетного периода их нормальные ограничения. [c.165]

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, в Методических положениях... выступает коэффициент покрытия, нормативное значение которого принимается равным 2. В качестве периода восстановления платежеспособности берется 6 месяцев, в качестве периода утраты платежеспособности — 3 месяца. [c.166]

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие такой тенденции в отчетном периоде. [c.166]

Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденции утраты платежеспособности предприятия в течение 3 месяцев. Значение коэффициента больше 1 отражает отсутствие такой тенденции t отчетном периоде. [c.166]

Вернуться к основной статье