ПОИСК

Это наилучшее средство для поиска информации на сайте

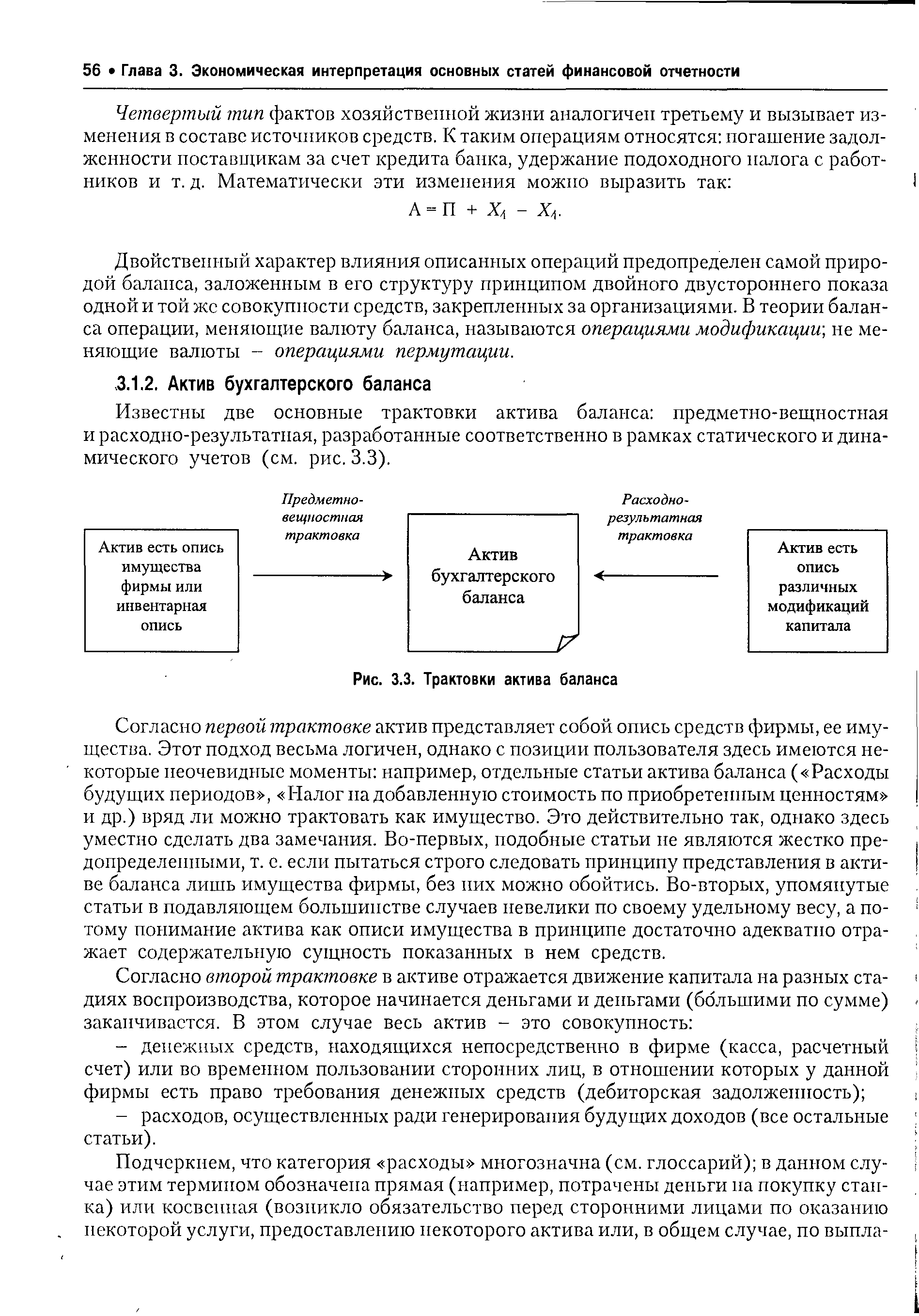

Актив бухгалтерского баланса

из "Финансовая отчетность анализ финансовой отчетности "

Согласно первой трактовке актив представляет собой опись средств фирмы, ее имущества. Этот подход весьма логичен, однако с позиции пользователя здесь имеются некоторые неочевидные моменты например, отдельные статьи актива баланса ( Расходы будущих периодов , Налог на добавленную стоимость по приобретенным ценностям и др.) вряд ли можно трактовать как имущество. Это действительно так, однако здесь уместно сделать два замечания. Во-первых, подобные статьи не являются жестко предопределенными, т. е. если пытаться строго следовать принципу представления в активе баланса лишь имущества фирмы, без них можно обойтись. Во-вторых, упомянутые статьи в подавляющем большинстве случаев невелики по своему удельному весу, а потому понимание актива как описи имущества в принципе достаточно адекватно отражает содержательную сущность показанных в нем средств. [c.56]Все активы фирмы подразделяются на две большие группы в зависимости от продолжительности их эксплуатации или потребления в ходе нормального производственного процесса оборотные и внеоборотные. К первой группе относятся активы, которые полностью и единовременно потребляются в производственном процессе, а потому в момент потребления их стоимость полностью переносится на себестоимость производимой продукции. Отсюда видно, что для того чтобы производственный процесс не прерывался, эти активы нужно возобновлять, т. е. вновь и своевременно вкладывать в них денежные средства. [c.57]

Трансформационный цикл в этом случае имеет следующий вид на денежные средства (прямо или косвенно) закупаются материальные ресурсы (материалы, сырье и др.), с помощью которых производится продукция, далее она продается (обычно с отсрочкой платежа, т. е. появляется дебиторская задолженность), затем задолженность гасится, т. е. поступают денежные средства в большем объеме, нежели при закупке исходных ресурсов, и цикл повторяется вновь (см. рис. 3.4). [c.57]

Во вторую группу включаются активы, в которых денежные средства омертвлены достаточно длительный период. Например, это основные средства, по самой своей сути участвующие в производственном процессе в течение нескольких лет. В ходе эксплуатации эти средства изнашиваются (очевидно, что даже если некий актив не используется, он ветшает и морально устаревает), а потому спустя некоторое время их нужно заменять на новые. Вновь, как и с оборотным средствами, нужно списать стоимость актива на себестоимость продукции, однако сразу же возникает вопрос, а когда и в каком объеме делать это списание Напрашивается как минимум два очевидных варианта (а) отнести на затраты стоимость основного средства в полной сумме и одномоментно (обычно в момент приобретения актива) (б) списывать эту стоимость частями в течение всего срока эксплуатации объекта. [c.58]

По определению, списание - это увеличение себестоимости, являющейся основным компонентом общей суммы затрат за период, сопоставляемой с общей суммой доходов с целью исчисления прибыли за период, т. е. итогового финансового результата. Очевидно, что при исчислении результата целесообразно сопоставлять соответствующие друг другу доходы и затраты. Если выбрать первый вариант списания стоимости основного средства, то получим, что эта сумма может войти в себестоимость той продукции, которая даже и не производилась с помощью этого средства, зато себестоимость последующей продукции уже не будет обременена стоимостью основного средства. Очевидно, что данный способ искажает величины себестоимости продукции, финансового результата, налогов. Поэтому вполне логичен второй вариант - постепенное перенесение стоимости основного средства на себестоимость готовой продукции. [c.58]

Таким образом, используемые в финансово-хозяйственной деятельности активы по-разному участвуют в формировании себестоимости продукции и, следовательно, финансового результата, а потому подразделение их на две группы представляется и оправданным, и целесообразным. [c.58]

Перейдем теперь к экономической интерпретации основных статей актива баланса. Мы дадим лишь наиболее общую их характеристику более подробную информацию можно найти в нормативных документах Минфина РФ, в частности, посвященных отчетности и Плану счетов. [c.58]

Раздел I. Внеоборотные активы. Это активы, не являющиеся оборотными. Согласно ПБУ 4/99 в этом разделе рекомендуется выделять четыре основных подраздела (1) нематериальные активы (2) основные средства (3) доходные вложения в материальные ценности и (4) финансовые вложения. Объединяет эти активы то обстоятельство, что, однажды появившись в предприятии в некоторой материально-вещественной форме как результат предшествующих сделок, они пребывают в этой форме, как правило, в течение более одного года. Именно в отношении этих активов наиболее значимо применение или неприменение нетто-принципа. [c.58]

Создание нематериального актива возможно силами самой фирмы или путем привлечения ею сторонних организаций. [c.59]

Одна из весьма примечательных разновидностей нематериальных активов - деловая репутация фирмы (синоним гудвилл) как характеристика некоторых факторов, не имеющих вещной природы, но способствующих получению фирмой дополнительных доходов (сущность этого актива, принципы его оценки и использования в учетно-аналитической работе будут приведены в гл. 6). [c.59]

Нематериальные активы принимаются к учету в сумме фактических расходов на приобретение, изготовление и их доведение до состояния, пригодного к использованию в запланированных целях. Они отражаются в балансе по остаточной стоимости первоначальная стоимость и сумма накопленных амортизационных отчислений, а также данные о движении нематериальных активов в расшифровке по их видам приводятся в приложении к балансу. [c.59]

Для целей бухгалтерского учета стоимость нематериальных активов переносится на издержки по нормам, установленным организацией исходя из срока полезного использования этих активов. При невозможности определения указанного срока нормы переноса стоимости устанавливаются на двадцать лет (но не более срока деятельности организации). Начисление амортизации может осуществляться (а) линейным способом (б) способом уменьшаемого остатка (в) способом списания стоимости пропорционально объему продукции. Особенности амортизация нематериальных активов для целей налогообложения регулируются Налоговым кодексом РФ (ст. 256-259). [c.59]

Основные средства - один из немногих активов, которые имеют несколько оценок и потому могут быть отражены в балансе различными способами. Выделим наиболее значимые оценки. [c.60]

Несложно попять, что в зависимости от используемой оценки характеристика имущества фирмы может существенно разниться. В практической плоскости наибольший интерес представляют первоначальная и остаточная стоимости. [c.60]

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т. с. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации. Основным элементом фактических затрат являются суммы, уплачиваемые в соответствии с договором поставщику (продавцу) (перечень остальных элементов можно видеть в ПБУ 6/01). [c.60]

Изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации, а также переоценки соответствующих объектов должны раскрываться в приложениях к бухгалтерскому балансу. [c.60]

Вернуться к основной статье