ПОИСК

Это наилучшее средство для поиска информации на сайте

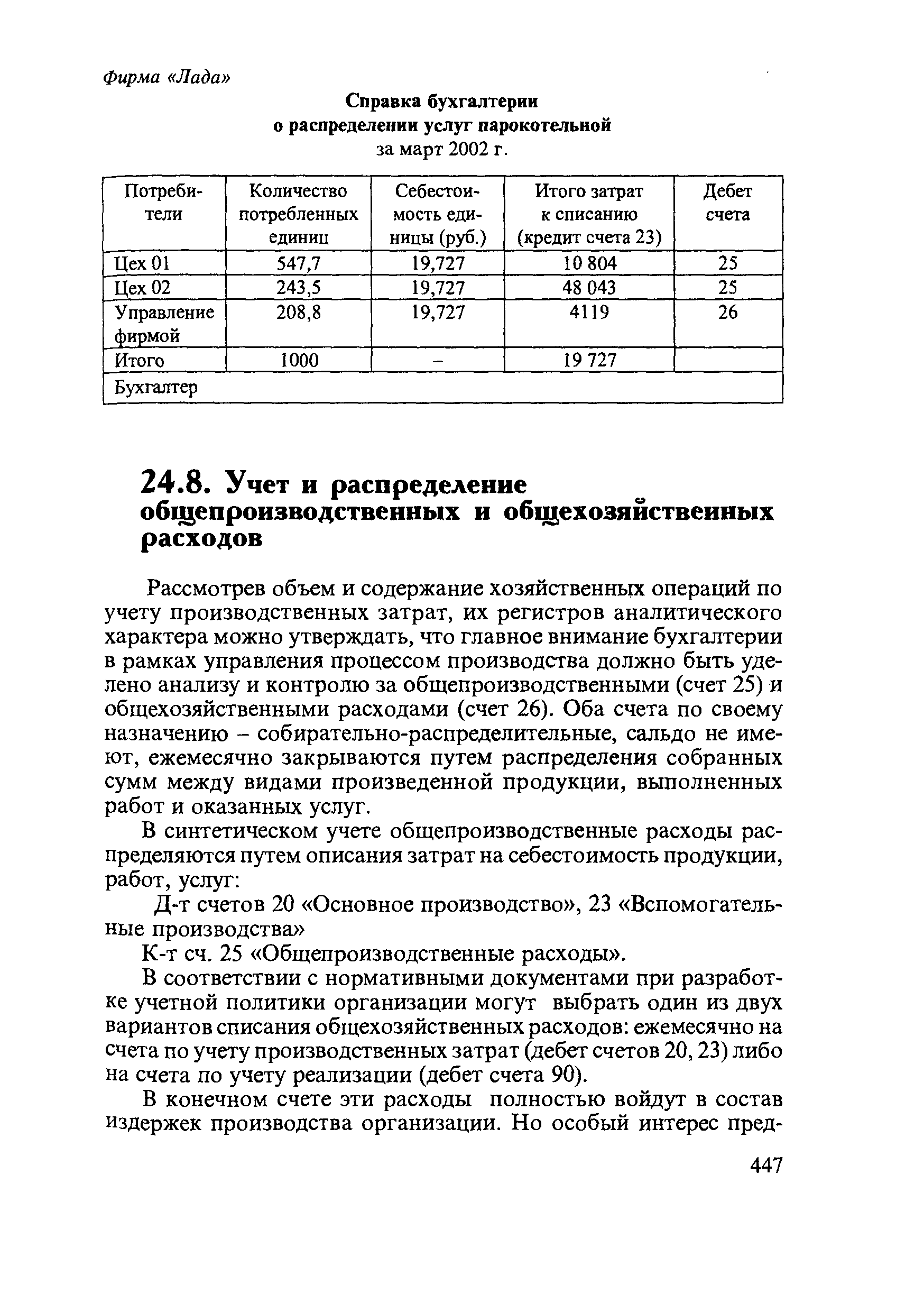

Учет и распределение общепроизводственных и общехозяйственных расходов

из "Бухгалтерский учет в организациях "

Рассмотрев объем и содержание хозяйственных операций по учету производственных затрат, их регистров аналитического характера можно утверждать, что главное внимание бухгалтерии в рамках управления процессом производства должно быть уделено анализу и контролю за общепроизводственными (счет 25) и общехозяйственными расходами (счет 26). Оба счета по своему назначению - собирательно-распределительные, сальдо не имеют, ежемесячно закрываются путем распределения собранных сумм между видами произведенной продукции, выполненных работ и оказанных услуг. [c.447]В соответствии с нормативными документами при разработке учетной политики организации могут выбрать один из двух вариантов списания общехозяйственных расходов ежемесячно на счета по учету производственных затрат (дебет счетов 20,23) либо на счета по учету реализации (дебет счета 90). [c.447]

При распределении общехозяйственных расходов может использоваться тот же вариант распределения, что и общепроизводственных расходов, если в учетной политике организации предусмотрен расчет полной производственной себестоимости выпущенной продукции, выполненных сданных заказчику работ и услуг. [c.448]

В синтетическом учете суммы произведенного распредели ния отражают по дебету счета 90 и кредиту счета 26 (в журнале-ордере 10 и 10/1 и ведомости 15 Обороты по кредиту за месяц ). [c.448]

Цех / Заказ счет заработная плата рабочих % сумма, руб. % сумма, руб. [c.454]

Вернуться к основной статье