ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ с точки зрения собственников бизнеса

из "Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 "

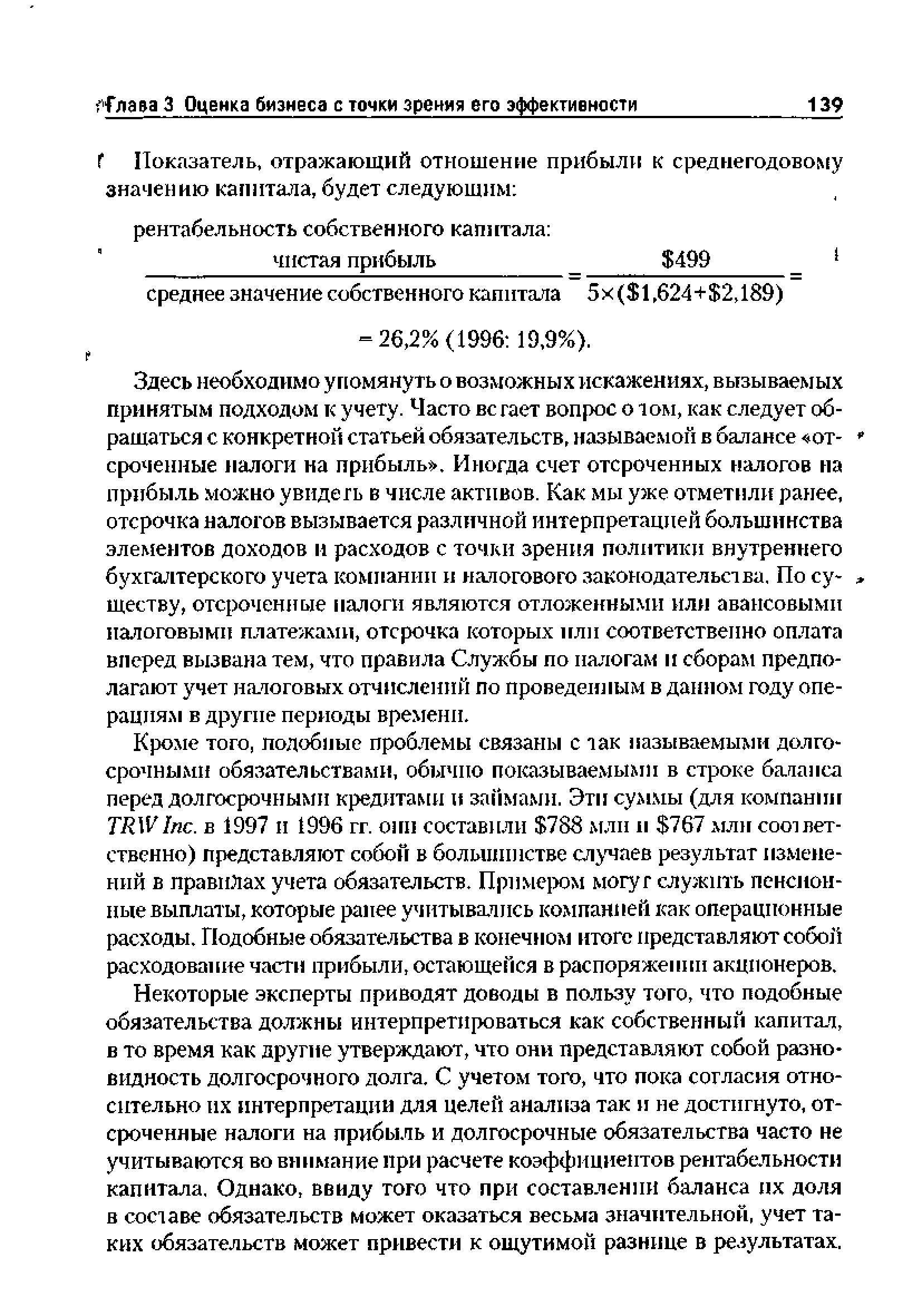

Некоторые эксперты приводят доводы в пользу того, что подобные обязательства должны интерпретироваться как собственный капитал, в то время как другие утверждают, что они представляют собой разновидность долгосрочного долга, С учетом того, что пока согласия относительно их интерпретации для целей анализа так н не достигнуто, отсроченные налоги на прибыль и долгосрочные обязательства часто не учитываются во внимание при расчете коэффициентов рентабельности капитала. Однако, ввиду того что при составлении баланса их доля в составе обязательств может оказаться весьма значительной, учет таких обязательств может привести к ощутимой разнице в результатах. [c.139]Даже с учетом того, что прибыль на акцию является одним из самых удобных и доступных статистических показателей компании, все же существуют некоторые сложности и при его расчете. Помимо возможного наличия нехарактерных для бизнеса компании элементов в структуре квартальной и годовой чистой прибыли он колеблется благодаря изменениям в количестве акций, которые могут происходить в течение года. Именно поэтому обычно при его расчете используется среднее количество акций, обращающихся за рассматриваемый год. Любые значительные изменения в количестве обращающихся акций (которые могут быть вызваны прежде всего дроблением и сплитом акций или новой эмиссией) потребуют ретроспективных корректировок этого показателя за предшествующие периоды с целью обеспечения сопоставимости данных. [c.142]

получаемый акционерами компании, складывается, как мы уже отмечали, из увеличения (снижения) стоимости акций и дивидендов, получаемых в наличной форме (или реже в виде новых акций). Расчет общей прибыли на акцию, таким образом, заключается в том, чтобы взять рыночную стоимость акций на начало периода, определить величину ценовых изменений на конец периода и таким образом вычислить капитальный доход, а затем прибавить ежеквартальные дивиденды за период. При этом часто используются методы приведения суммы дивидендов, описанные в главе 6. [c.143]

Отметим, что это соотношение, ввиду того что политика выплаты дивидендов может значительно различаться от компании к компании, не может служить основой для сравнения с другими компаниями. Как мы уже говорили ранее, более значимым показателем будет общая доходность па акцию, которая отражает сочетание доходов в виде дивидендов и увеличение или уменьшение рыночной стоимости ценных бумаг. [c.145]

Отметим также, что быстрорастущие компании обычно выплачивают в виде дивидендов сравнительно низкую долю прибыли, предпочитая ее реинвестировать, стимулируя тем самым свой рост. Стабильные компании, или компании с умеренным ростом, обычно выплачивают большие суммы. [c.145]

Собственники также проявляют интерес к тому, в какой степени сумма их дивидендов гарантирована потоками денежных средств компании. Кроме того, владельцев беспокоит, насколько повлияет размер заимствований и связанных с ними обязательств по обслуживанию долга на сумму дивидендов. Можно рассчитать целый ряд коэффициентов покрытия, но они будут лишь незначительно отличаться от тех, которые мы рассмотрим при обсуждении точки зрения кредиторов. [c.145]

Наконец, иногда бывает нелишним соотнести сумму выплаченных за год дивидендов и величину общих или чистых активов, используемых при формировании этих сумм. Этот показатель аналогичен рассмотренному ранее коэффициенту доходности акций, за исключением того, что здесь используется не рыночная, а бухгалтерская оценка активов. Тем не менее соотношение дивидендов и активов иногда находит свое применение в качестве вспомогательного инструмента при экономическом анализе деятельности компании. [c.146]

В данном разделе мы вкратце затронем два соотношения, которые широко используются в качестве индикатора рыночного курса ценных бумаг фирмы — соотношение цены и прибыли на акцию (Р/Е) и отношение рыночной и бухгалтерской стоимости (М/В), более подробно рассмотрев эти вопросы в главах 10 и 11. [c.146]

Если прибыль с учетом разбавления значительно отличается от базовой прибыли на акцию, то этот расчет можно произвести и на основе базовой, и разбавленной прибыли. Показатель Р/Е применяется довольно широко в качестве практического инструмента при приближенной оценке интереса инвесторов рынка к данной компании он показывает, какую сумму они готовы уплачивать за единицу дохода данной фирмы. [c.146]

Аналогом мультипликатора прибыли будет так называемый показатель прибыли на акцию, представляющий собой обратное отношение прибыли на акцию (EPS) к ее текущей рыночной цене. Этот показатель, хотя иногда и используется для выражения доходности акций, может ввести в заблуждение, поскольку, как правило, доходы обычно представляют собой не только дивиденды. Как нам уже известно, фактическим доходом акционеров будет совокупность получаемых дивидендов н капитальная прибыль (убыток) от изменения стоимости ценных бумаг. [c.147]

Еще одним вариантом соотношения между уровнем доходов компании и текущей рыночной стоимостью акций будет денежный поток в расчете на одну акцию. Мы уже рассматривали данный показатель, сводящийся к делению прибыли после налогообложения, откорректированной на неденежные расходы типа амортизации, на среднее количество акций за год, когда перечисляли коэффициенты рентабельности капитала. Для компании TRW In . мультипликатор денежных потоков в 1997 г. составлял 7,99. [c.147]

Вернуться к основной статье