ПОИСК

Это наилучшее средство для поиска информации на сайте

Система показателей финансового состояния и методы их определения

из "Комплексный анализ хозяйственной деятельности "

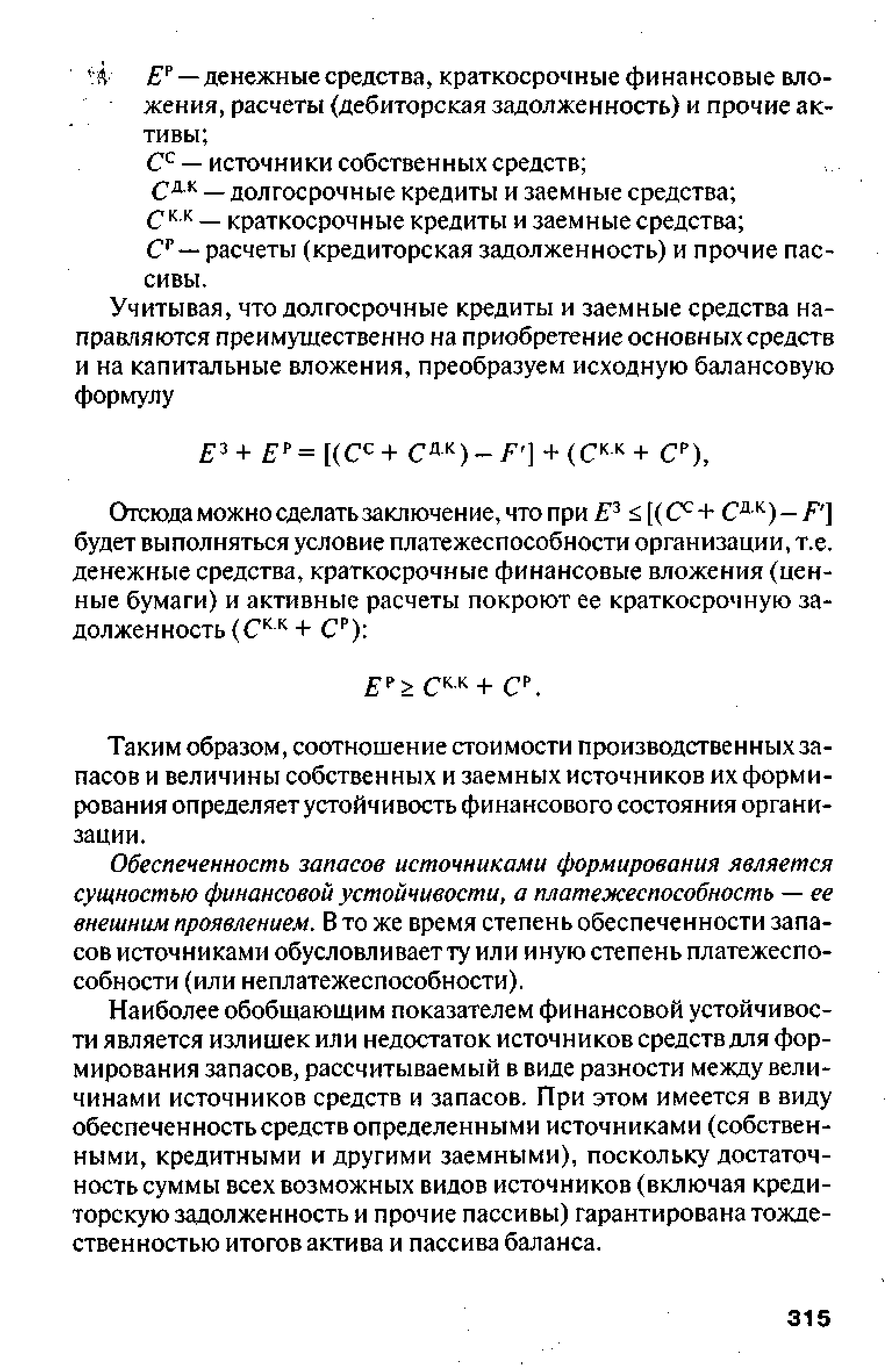

Таким образом, соотношение стоимости производственных запасов и величины собственных и заемных источников их формирования определяет устойчивость финансового состояния организации. [c.315]Обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, а платежеспособность — ее внешним проявлением. В то же время степень обеспеченности запасов источниками обусловливает ту или иную степень платежеспособности (или неплатежеспособности). [c.315]

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, рассчитываемый в виде разности между величинами источников средств и запасов. При этом имеется в виду обеспеченность средств определенными источниками (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие пассивы) гарантирована тождественностью итогов актива и пассива баланса. [c.315]

Общая величина запасов организации равна стр. 210 и 220 раздела II актива баланса (Е ). [c.316]

Каждая из приведенных характеристик источников формирования производственных запасов должна быть уменьшена на величину иммобилизации оборотных средств, в случае если в разделе II актива баланса присутствуют суммы по стр. 230 и другие ненулевые расходы, не перекрытые средствами фондов и целевого финансирования. [c.316]

Приближенность, оценочный характер показателя общей величины основных источников формирования запасов неизбежны при ограниченности информации, используемой входе внешнего анализа финансового состояния. Несмотря на эти недостатки, показатель общей величины источников формирования запасов дает надежный ориентир для определения степени финансовой устойчивости, тем более что современным банковским законодательством предусматривается возможность предоставления кредита без обеспечения (банковского кредита). [c.317]

Наряду с оптимизацией структуры пассивов в ситуациях, задаваем ых последними двумя условиями, устойчивость может быть восстановлена путем обоснованного снижения уровня запасов. [c.318]

обобщающая алгоритмы расчетов показателей финансового положения организации, представлена на рис. 1 1. 2. [c.318]

Анализ баланса платежеспособности. В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости организации на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные показатели. [c.318]

При полном учете общей величины неплатежей и источников, ослабляющих финансовую напряженность, итог по группе 2 должен равняться сумме итогов по группам 1 и 3. Для анализа финансового состояния, платежной дисциплины и кредитных отношений рекомендуется рассматривать данные показатели в динамике (например, поквартально). [c.320]

Наряду с источниками формирования запасов важное значение для финансового состояния имеет оборачиваемость всего оборотного капитала (активов), особенно оборотных товарно-материальных ценностей, что выражается в относительном (против оборота) снижении запасов. [c.320]

Углубленный анализ состояния запасов — составная часть внутреннего анализа финансового положения, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и в известной мере относящейся к области коммерческой тайны. [c.320]

При этом, так как из итога раздела I актива баланса вычитается только часть суммы, отраженной по статье Долгосрочные финансовые вложения , в составе труднореализуемых активов учитываются вложения в уставные фонды других организаций. [c.321]

П4 — постоянные пассивы, т.е. собственные средства, — статьи раздела HI пассива баланса. Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива, величины по статье Расходы будущих периодов раздела II актива, величины убытков (раздел III пассива) и увеличивается на стр. 640. [c.322]

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит балансирующий характер и в то же время имеет глубокий экономический смысл его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у организации собственных оборотных средств. [c.322]

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности. [c.323]

Вернуться к основной статье