ПОИСК

Это наилучшее средство для поиска информации на сайте

Журнально-ордерная форма учета

из "Теория бухгалтерского учета "

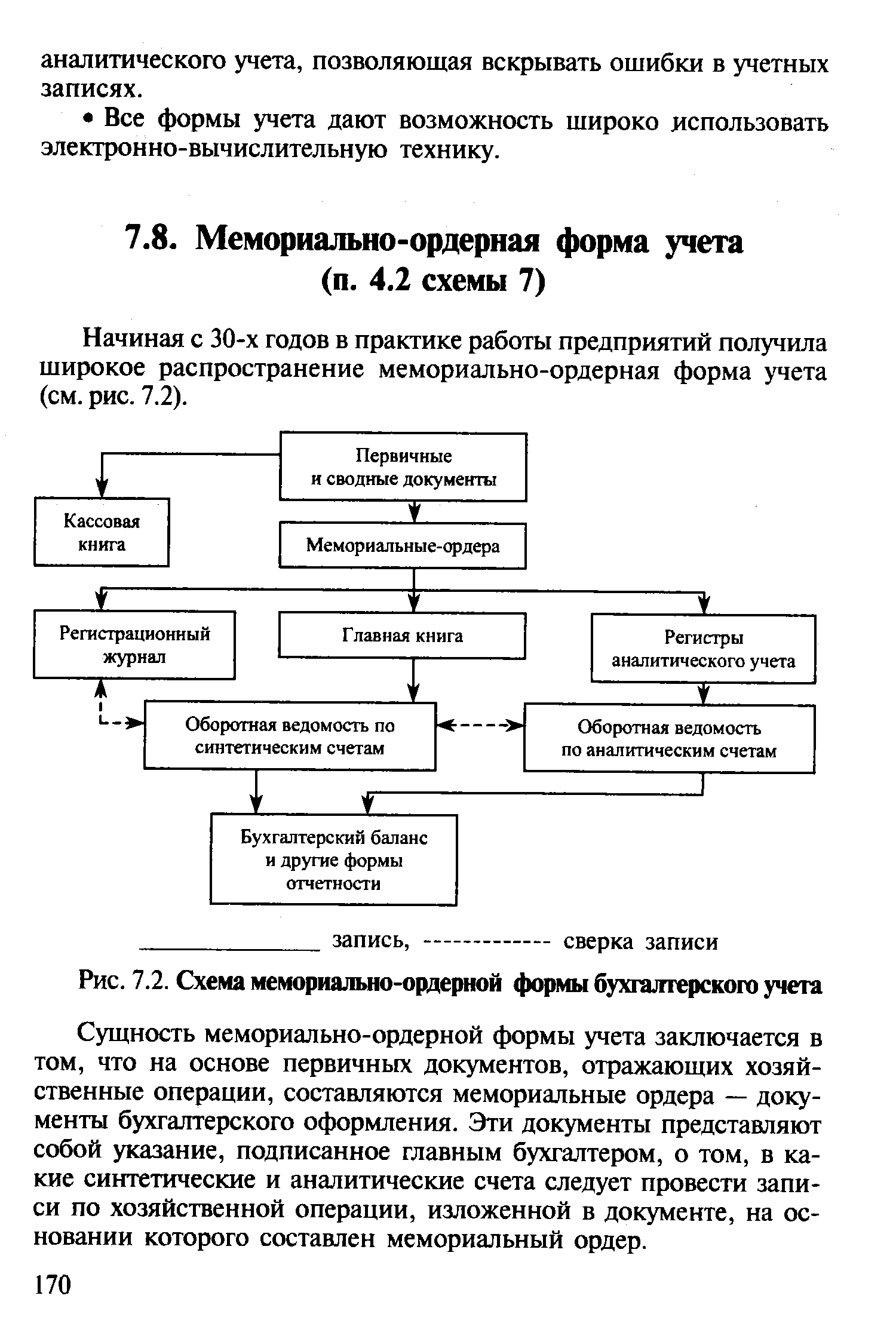

Начиная с 30-х годов в практике работы предприятий получила широкое распространение мемориально-ордерная форма учета (см. рис. 7.2). [c.170]Сущность мемориально-ордерной формы учета заключается в том, что на основе первичных документов, отражающих хозяйственные операции, составляются мемориальные ордера — документы бухгалтерского оформления. Эти документы представляют собой указание, подписанное главным бухгалтером, о том, в какие синтетические и аналитические счета следует провести записи по хозяйственной операции, изложенной в документе, на основании которого составлен мемориальный ордер. [c.170]

Появлению мемориально-ордерной формы счетоводства способствовала возможность сочетания индивидуальных возможностей каждого предприятия с общими требованиями формы. Для регистрации отдельных фактов открываются те виды ведомостей, которые необходимы. [c.171]

Мемориальный ордер может составляться как на основании одного документа, так и группы однородных документов (табл. 7.6). [c.171]

По мере составления мемориальные ордера регистрируются в регистре, который называется регистрационным журналом (табл. 7.7). [c.171]

Таким образом, мемориальные ордера получают порядковый номер при записи в регистрационный журнал. [c.171]

Все документы, на основании которых составляются мемориальные ордера, прикрепляются к нему и гасятся путем наложения штампа. Итог регистрационного журнала за месяц используется для сравнения с итогом оборотов по синтетическим счетам оборотной ведомости. Этим достигается проверка полноты охвата хозяйственных операций синтетическим учетом. [c.172]

После составления мемориальных ордеров и их регистрации в регистрационном журнале проводятся записи в синтетические счета. Если в синтетические счета записываются из мемориальных ордеров лишь обороты за данный месяц, итоги которых переносятся в оборотную ведомость, то учетный регистр, где объединяются синтетические счета, называется шахматной контрольной ведомостью. [c.172]

Аналитический учет при мемориально-ордерной форме учета ведется параллельно синтетическому и независимо от него на основе документов, прилагаемых к мемориальным ордерам. В качестве регистров аналитического учета применяются карточки. [c.172]

Правильность синтетического и аналитического учета проверяется путем сверки оборотных ведомостей по синтетическим и аналитическим счетам. [c.172]

Достоинства применения мемориально-ордерной формы учета наглядность, удобство применения на предприятиях с небольшим количеством учетной документации за текущий период. Недостатки раздельное ведение хронологических, синтетических и аналитических счетов многократная запись одной и той же операции в разных регистрах. [c.172]

Хозяйственные операции записываются в журналах-ордерах и различного рода накопительных и группировочных ведомостях. Название журнал-ордер свидетельствует о двух качествах регистра, т. е. использовании хронологической (журнал) и систематической (ордер) составляющей способа записи. Первоисточником для отображения операций в учетных регистрах являются тщательно проверенные документы. [c.173]

При этой форме учета общая хронологическая регистрация всех хозяйственных операций не ведется. Учетные регистры строятся в основном по кредитовому признаку, т. е. в журнале-ордере отражаются записи только по кредиту какого-либо счета (см. табл. 7.2). [c.173]

Для журнально-ордерной формы учета (рис. 7.3) характерно применение шахматной записи, когда цифра один раз записывается на пересечении соответствующего счета и столбца. Этот способ позволяет свести воедино корреспонденцию двух или нескольких взаимосвязанных счетов. [c.173]

Для усиления контроля за движением средств журналы-ордера применяют в сочетании с накопительными ведомостями. [c.173]

В некоторых журналах-ордерах совмещается синтетический и аналитический учет. [c.173]

Записи в журналы-ордера производят по мере поступления документов или итогами за месяц в зависимости от характера и содержания операции. [c.174]

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, на основании которых производятся эти записи. В тех журналах-ордерах, итоговые записи в которых не могут быть проконтролированы путем их сопоставления, общий итог по кредиту счета проставляется на основании подсчета сумм по первичным документам. [c.174]

В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются и главным бухгалтером предприятия. [c.174]

Вернуться к основной статье