ПОИСК

Это наилучшее средство для поиска информации на сайте

Отбор и истолкование коэффициентов

из "Анализ финансовых отчетов (на основе GAAP) "

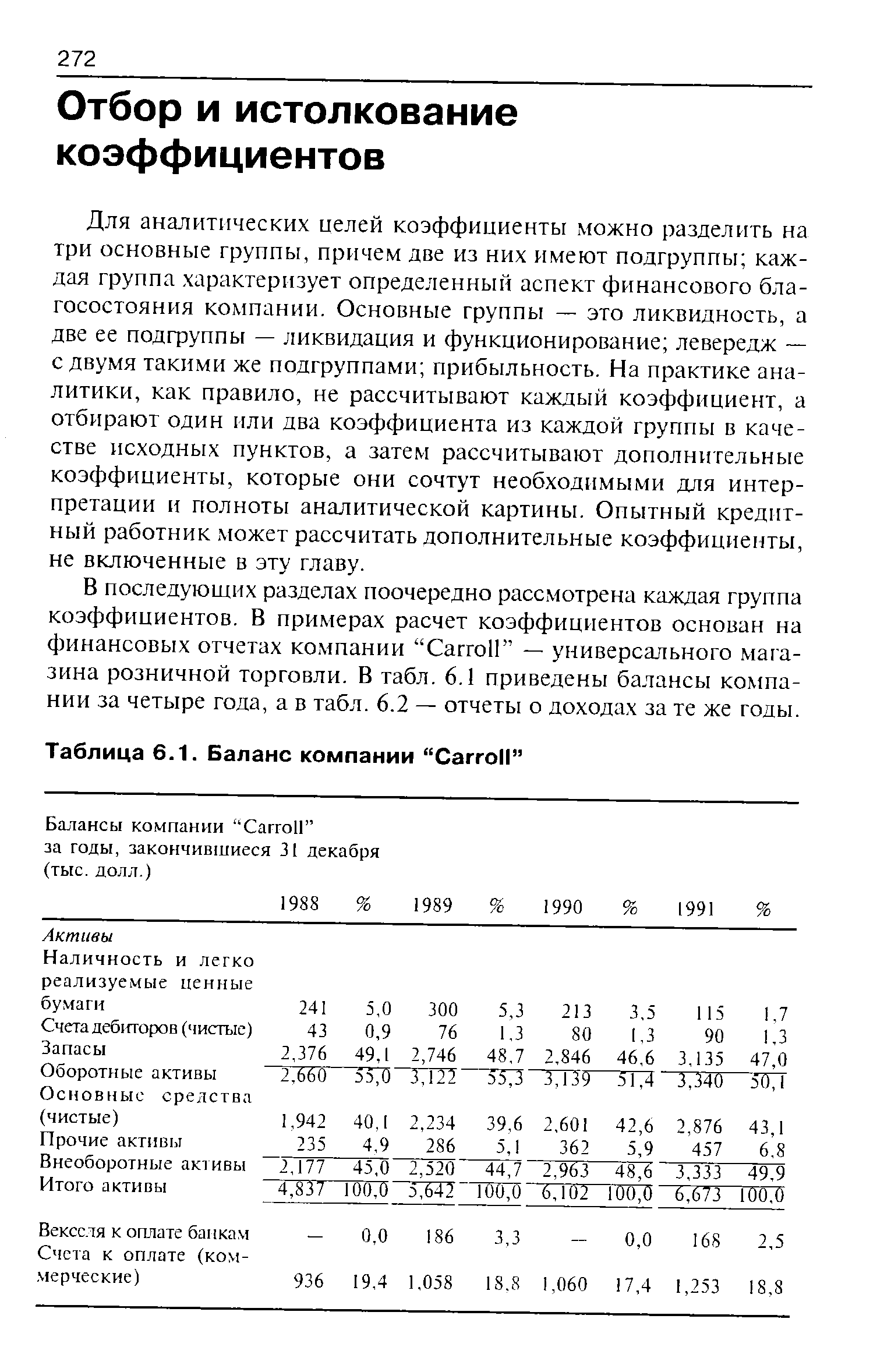

Для аналитических целей коэффициенты можно разделить на три основные группы, причем две из них имеют подгруппы каждая группа характеризует определенный аспект финансового благосостояния компании. Основные группы — это ликвидность, а две ее подгруппы — ликвидация и функционирование левередж — с двумя такими же подгруппами прибыльность. На практике аналитики, как правило, не рассчитывают каждый коэффициент, а отбирают один или два коэффициента из каждой группы в качестве исходных пунктов, а затем рассчитывают дополнительные коэффициенты, которые они сочтут необходимыми для интерпретации и полноты аналитической картины. Опытный кредитный работник может рассчитать дополнительные коэффициенты, не включенные в эту главу. [c.272]Вернуться к основной статье