ПОИСК

Это наилучшее средство для поиска информации на сайте

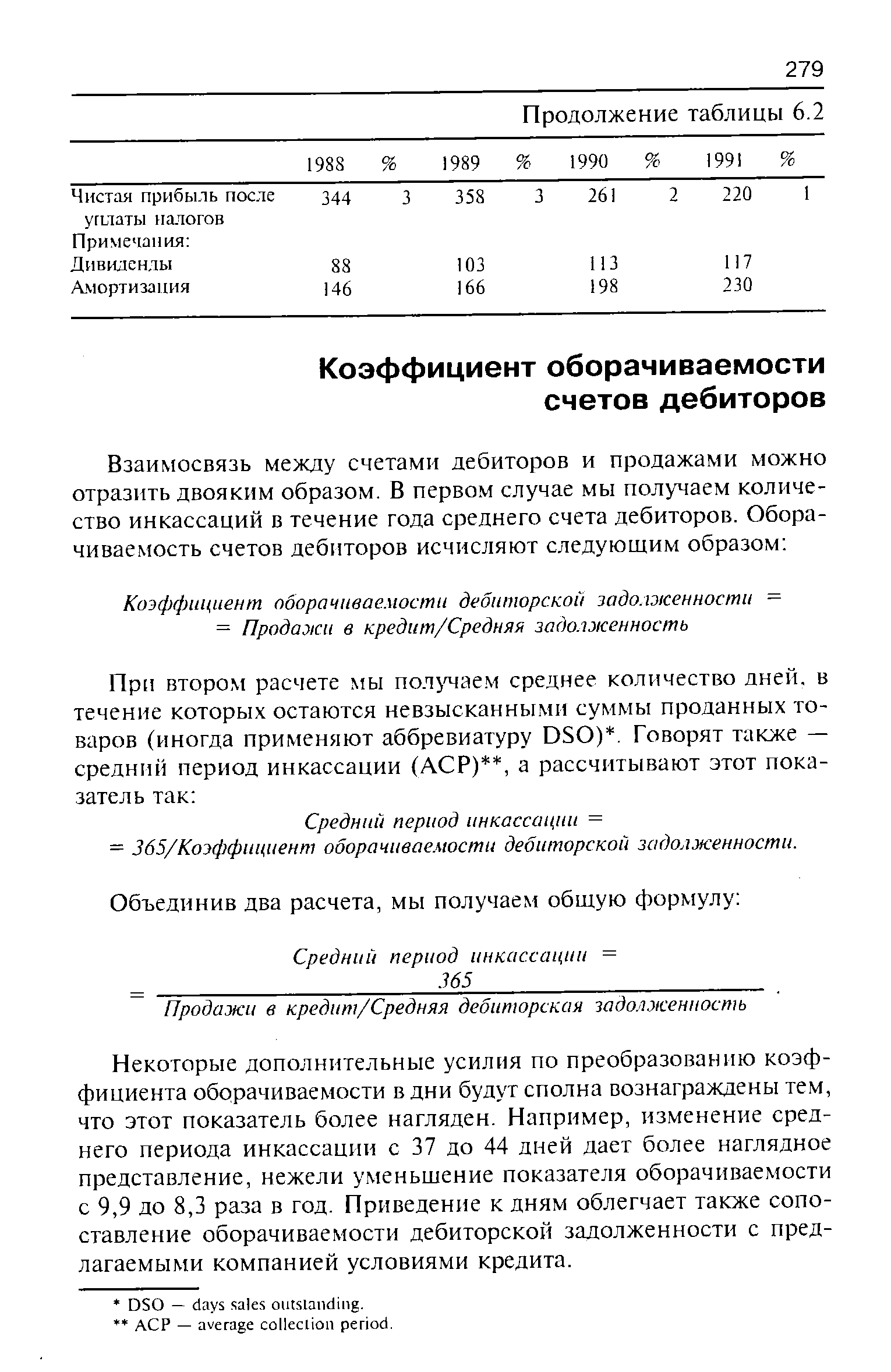

Коэффициент оборачиваемости счетов дебиторов

из "Анализ финансовых отчетов (на основе GAAP) "

Некоторые дополнительные усилия по преобразованию коэффициента оборачиваемости в дни будут сполна вознаграждены тем, что этот показатель более нагляден. Например, изменение среднего периода инкассации с 37 до 44 дней дает более наглядное представление, нежели уменьшение показателя оборачиваемости с 9,9 до 8,3 раза в год. Приведение к дням облегчает также сопоставление оборачиваемости дебиторской задолженности с предлагаемыми компанией условиями кредита. [c.279]Аналитику следует постараться обязательно получить данные по месячным и квартальным продажам и уровням дебиторской задолженности, чтобы убедиться, что продажи за наличные действительно минимальны. Если такая подробная информация отсутствует, следует получить альтернативную информацию о сезонном характере операций фирмы. В противном случае годовой баланс может и не отражать типичную ситуацию в течение года, о чем упоминалось в главе 3 применительно к универмагу Масу . Если же отсутствует любая информация такого рода, коэффициент можно исчислить с использованием средней дебиторской задолженности на начало и конец года и совокупных продаж за весь период. [c.280]

Средний период инкассации = --------------------------- = 1,88 дня. [c.280]

Коэффициент имеет больше смысла применительно к компании, прибегающей к значительным продажам в кредит или способной отдельно показать эти продажи и продажи за наличные. [c.281]

Вернуться к основной статье