ПОИСК

Это наилучшее средство для поиска информации на сайте

Страхование портфеля и оптимальное

из "Новый подход к управлению капиталом "

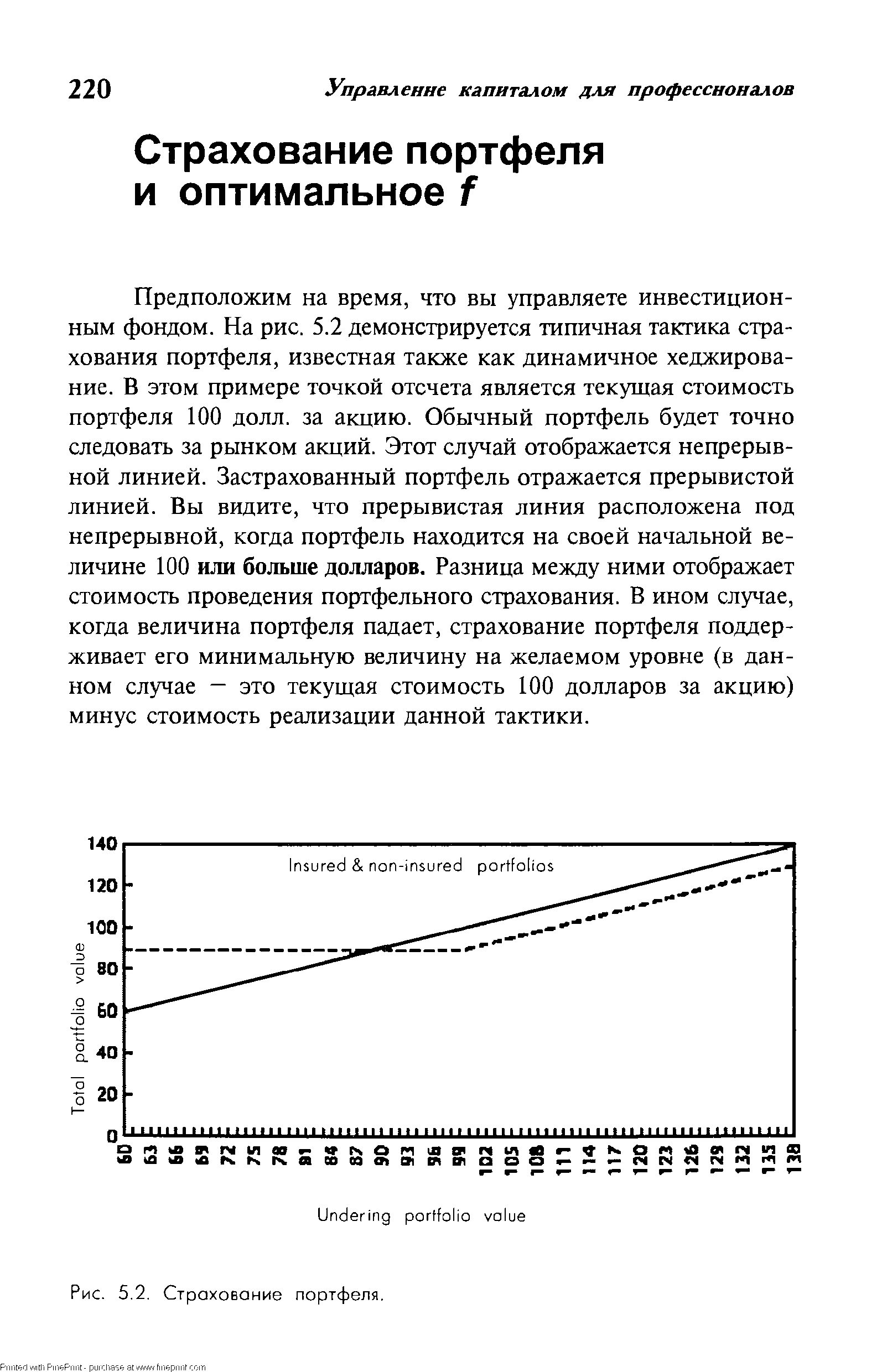

Предположим на время, что вы управляете инвестиционным фондом. На рис. 5.2 демонстрируется типичная тактика страхования портфеля, известная также как динамичное хеджирование. В этом примере точкой отсчета является текущая стоимость портфеля 100 долл. за акцию. Обычный портфель будет точно следовать за рынком акций. Этот случай отображается непрерывной линией. Застрахованный портфель отражается прерывистой линией. Вы видите, что прерывистая линия расположена под непрерывной, когда портфель находится на своей начальной величине 100 или больше долларов. Разница между ними отображает стоимость проведения портфельного страхования. В ином случае, когда величина портфеля падает, страхование портфеля поддерживает его минимальную величину на желаемом уровне (в данном случае — это текущая стоимость 100 долларов за акцию) минус стоимость реализации данной тактики. [c.220]По сути, страхование портфеля сродни покупке пут-опци-она на этот портфель. Предположим, что фонд, которым вы управляете, состоит лишь из одной акции, текущая стоимость которой равна 100 долл. Покупка пут-опциона на эту акцию с ценой исполнения 100 долл. и стоимостью 10 долл. скопировала бы прерывистую линию на рис. 5.2. Худшее, что может случиться с вашим портфелем из этой акции и пут-опциона на него, состоит в том, что вы исполните пут, в результате чего продадите акцию за 100 долл. и потеряете на этом стоимость пута - 10 долл. То есть самая меньшая стоимость портфеля составит 90 долл., независимо от того, как бы низко ни упала базовая акция. [c.221]

При высоких ценах акции ваш застрахованный портфель теряет часть прибыли от того, что его стоимость всегда сокращается на цену пута. [c.221]

Теперь примем во внимание, что покупка колл-опциона даст тот же результат, что и покупка базового актива вместе с покупкой пут-опциона с такими же ценой и датой исполнения, как у колл-опциона. Когда мы говорим об одинаковом результате, мы имеем в виду эквивалентность позиции в смысле показателей риск/прибыль при различной стоимости базового актива. Поэтому прерывистая линия на рис. 5.2 может также представлять портфель, который может быть составлен из длинной позиции по колл-опциону ценой в 100 долл. при его истечении. [c.221]

Вот как действует динамичное хеджирование при обеспечении портфельного страхования. Предположим, что вы покупаете для своего фонда 100 долей этой единственной акции по цене 100 долл. за штуку. Теперь вы реплицируете (воспроизводите) колл-опцион с использованием данной базовой акции. Вы сделаете это путем задания начального минимума для акции. Пусть этот определенный вами минимум равен 100. Вы также зададите дату истечения этого гипотетического опциона, который вы собираетесь создать. Пусть назначенная вами дата истечения падает на конец текущего квартала. [c.221]

При понижении акции то же происходит и с дельтой. Аналогичным образом сокращается и величина позиции по данной акции. Нижним пределом дельты является 0, где у вас не было бы позиции по данной акции. [c.222]

На практике управляющие фондами применяют неагрессивные методы динамичного хеджирования. Они не предусматривают необходимости торговли портфелем из наличных акций. Вместо этого портфель, в целом, подстраивается к тому, какой должна быть текущая дельта, величина которой диктуется моделью использования фьючерсов на индексы акций и иногда пут-опционов. Одно из преимуществ метода использования фьючерсов состоит в том, что они имеют низкие операционные издержки. [c.222]

Короткая продажа фьючерсов против портфеля эквивалентна продаже части портфеля и обращения ее в наличность. При снижении стоимости портфеля продается больше фьючерсов, а при росте его стоимости эти короткие позиции покрываются. Ущерб портфелю, когда он растет, а короткие фьючерсные позиции покрываются, составляет цена страхования портфеля, или цена реплицированных пут-опционов. Достоинством динамичного хеджирования является то, что оно позволяет нам довольно точно оценивать эту цену в самом начале. Менеджерам, которые опро-бывают эту тактику, она позволяет сохранять портфель в неприкосновенности, в то время как необходимые изменения в распределении средств осуществляются за счет сделок с фьючерсами. Данная неагрессивная методика использования фьючерсов позволяет отделить размещение капитала от активного управления портфелем. [c.222]

Поскольку нужно все время отслеживать соответствие портфеля и дельты, требующей постоянного пересчета, эта тактика хеджирования называется динамичной. [c.223]

Имеется очень интересная взаимосвязь между оптимальным /и страхованием портфеля. Когда вы открываете позицию, вы можете утверждать, что инвестированы/процентов ваших средств. Например, рассмотрим азартную игру, в которой ваше оптимальное/равно 0,5, наибольший проигрыш равен —1, а ресурсы -10 000 долл. В данном случае вы стали бы ставить по одному доллару на каждые два доллара вашего счета, ибо — 1, или наибольший проигрыш, деленный на —0,5, или на отрицательное оптимальное/, дает 2. Деля 10 000 долл. на 2, получаем 5000 долл. Следовательно, вы поставили бы на следующий кон 5000 долл., которые составляют/процентов (50%) вашего капитала. Если бы вы умножили величину своего капитала на/(0,5), то в результате пришли бы к тем же 5000 долл. Поэтому вы поставили на кон /процентов своего капитала. [c.224]

Мы можем утверждать, что, торгуя счетом на основе динамичного дробления/ мы проводим страхование портфеля. В этом случае минимум известен заранее и равен начальному пассивному капиталу плюс цена проведения страхования. Чаще, однако, за минимум при тактике динамичного дробления/проще принять начальные пассивные средства счета. [c.225]

Страхование портфеля прекрасно в теории, но слабо на практике. Как показал крах рынка акций 1987 г., беда портфельного страхования состоит в том, что когда цены падают в бездну, то ликвидности нет ни при какой цене. Однако здесь нас это не заботит, поскольку мы интересуемся соотношением между активным и пассивным капиталом и тем, насколько математически это похоже на страхование портфеля. [c.227]

Вернуться к основной статье