ПОИСК

Это наилучшее средство для поиска информации на сайте

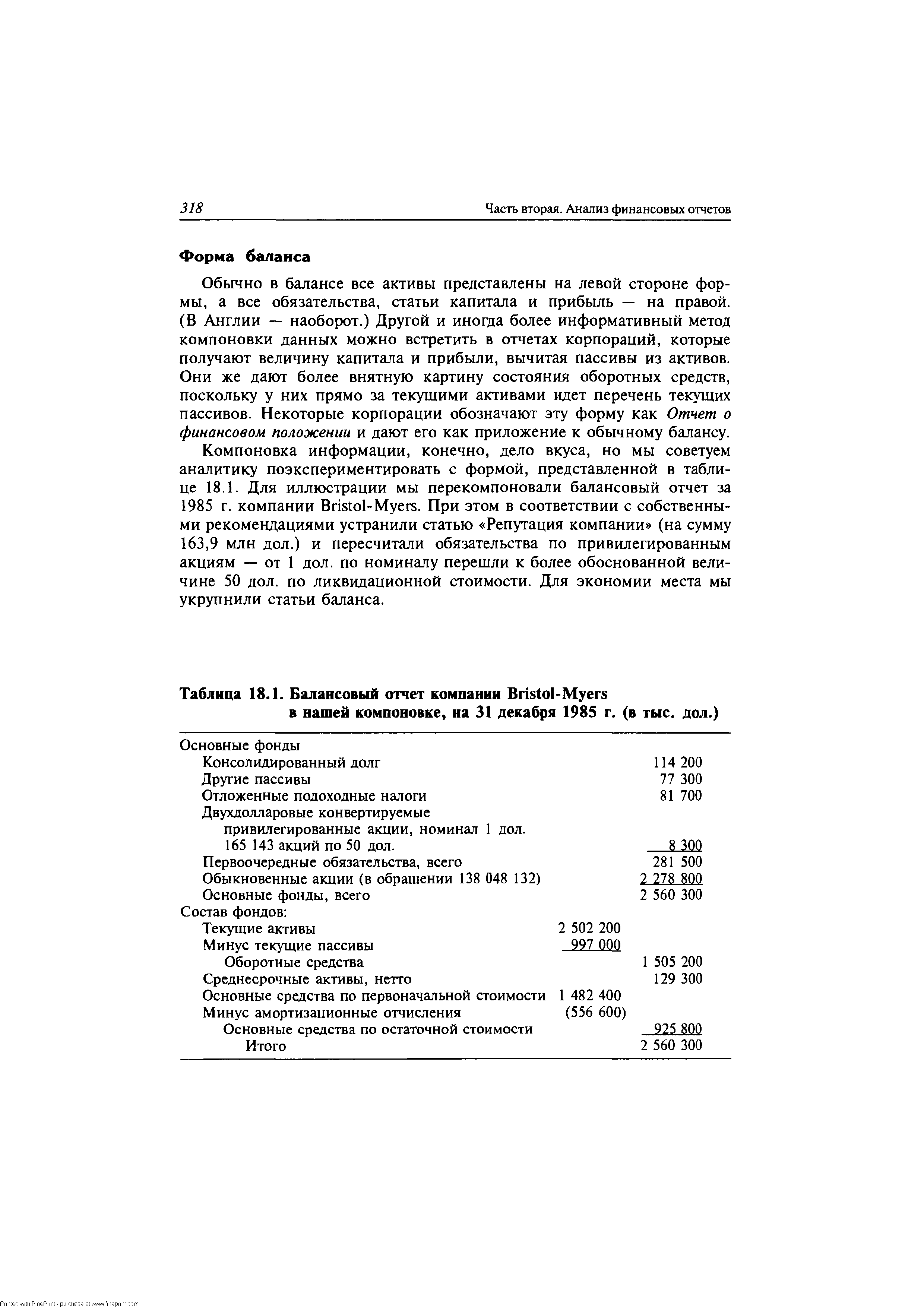

Анализ баланса

из "Анализ ценных бумаг Грэма и Додда Изд.5 "

Обычно в балансе все активы представлены на левой стороне формы, а все обязательства, статьи капитала и прибыль — на правой. (В Англии — наоборот.) Другой и иногда более информативный метод компоновки данных можно встретить в отчетах корпораций, которые получают величину капитала и прибыли, вычитая пассивы из активов. Они же дают более внятную картину состояния оборотных средств, поскольку у них прямо за текущими активами идет перечень текущих пассивов. Некоторые корпорации обозначают эту форму как Отчет о финансовом положении и дают его как приложение к обычному балансу. [c.318]Поскольку предполагается, что читатель знаком с бухгалтерским учетом, мы не будем детально рассматривать все статьи баланса, но поговорим только о том, что требует специальных знаний или, что встречается чаще, особого подхода со стороны аналитика. [c.319]

В промышленных, торговых компаниях и компаниях сферы обслуживания активы и пассивы разделяют на текущие и долговременные. Такого деления, как правило, нет в электроэнергетических компаниях, банках, страховых и других финансовых компаниях. Слово текущий означает активы и обязательства (пассивы), которые подлежат обращению в деньги или оплате деньгами в течение не более 12 месяцев или за время производственного цикла (если он длится более 12 месяцев). Например, обычно сигаретный табак перед продажей выдерживают в течение трех лет. Поэтому запасы табака относят к текущим активам. Точно так же подлежащие выдержке вина, ликеры и коньяки, долгосрочные строительные проекты и т.п. создают текущие активы, которые не будут обращены в деньги в течение 12 месяцев, поскольку для них нужно больше времени. Но существующая практика такова, что даже когда пассив является элементом производственного цикла, его относят к текущим только по критерию реализуемости в течение 12 месяцев. Например, обязательство по предоплате или запас материалов по долгосрочному контракту на строительство обычно будут отнесены к категории долговременных активов. [c.319]

Текущие активы и продолжительность. Деление активов на текущие и длительные намечает срок, в течение которого можно ожидать, что при нормальном ходе дел этот актив будет обращен в деньги. Продолжительность есть показатель риска, до известной степени родственный показателю срока погашения. Продолжительность дебиторской задолженности может быть равна нескольким дням или месяцам. Продолжительность запасов может измеряться месяцами или даже годами. Для основных средств и долгосрочного долга продолжительность измеряется годами и десятилетиями. [c.319]

Деньги и приравненные к ним средства. В состав текущих активов входят деньги и приравненные к ним средства, счета дебиторской задолженности и товарные запасы. Некоторые позиции, такие, как государственные облигации, компании иногда выделяют и показывают отдельно. Порой их держат для покрытия пассивов, которые не отнесены к категории текущих. [c.320]

Пример. Баланс компании IBM в разделе долговременных активов содержал статью Инвестиции и другие активы . Примечание к статье сообщало, что внутри статьи были облигации США на сумму 503 млн дол. Данных о сроках погашения не было. [c.320]

Исключить пенсионные активы. Но даже если бы ради некоторых вычислений мы включили пенсионные фонды компании в ее баланс, мы не стали бы относить приравненные к деньгам средства пенсионных фондов к текущим активам. У компании есть, конечно, возможность вернуть из пенсионного фонда избыточно внесенные активы, но процесс этот очень сложен, требует одобрения Федеральной корпорации по гарантиям пенсионных выплат, и может оказаться очень затянутым. Поскольку доступ к этим почти деньгам крайне затруднен, мы не считаем разумным объединение их с другими денежными средствами компании. [c.320]

Мы полагаем, что в этих ситуациях следует признавать в качестве активов и пассивов только ожидаемые потери по регрессу, но не более 10%. Никакой консерватизм не требует признания обязательств, когда можно просто от них отказаться. [c.321]

Причиной изменчивости успехов в сборе долгов были прежде всего операции казино, принадлежащих компании. В 1983 и 1984 гг. фонд на покрытие потерь был существенно меньше, чем действительные потери, и только в 1985 г. равновесие начало восстанавливаться. В то время как сумма потерь резко снижалась, резервный фонд расширялся. Но учитывая тот факт, что потери в 1983 г. были велики, аналитик, вероятно, задался бы вопросом достаточен ли запас прочности у сальдо по счету на конец 1984 г. (3 139 000 дол.) Компания явно пришла к тому же выводу. В конце 1985 г. резервный фонд был увеличен до 5 174 000 дол. [c.322]

При анализе большинства коэффициентов следует включать резервы по ЛИФО. Если учет запасов ведется по методу ФИФО, следует плюсовать резервы по ЛИФО при вычислении таких коэффициентов, как текущие активы на акцию рентабельность собственного капитала, инвестированного капитала и оборот запасов готовой продукции. Но легко убедиться, что когда нужно прогнозировать прибыльность продаж или влияние перемешивания слоев на чистую прибыль, то лучше, если учет резервов ведется по методу ЛИФО. [c.323]

В состав текущих обязательств входят все обязательства, подлежащие погашению в течение года и теоретически, но не на практике, возникающие и погашаемые в рамках производственного цикла. Сюда включают серийные облигации или векселя, подлежащие погашению в текущем году, а в некоторых случаях и часть выпусков долговременных облигаций, подлежащих погашению в текущем году в результате операций выкупного фонда. Аналитику следует включить в эту категорию и те промежуточные и внебалансовые обязательства, которые подлежат оплате в течение года. [c.324]

Выкупные фонды и подлежащие обязательному выкупу привилегированные акции. Обязательный выкуп привилегированных акций представляет собой такой же вероятный расход денег, как и обязательный выкуп облигаций, достигших срока погашения. Если речь идет о значительной сумме, тогда стоимость подлежащих в ближайшие 12 месяцев выкупу привилегированных акций следует прибавить к сумме текущих пассивов и вычесть из статьи Привилегированные акции в обращении . Хотя легальный платежный статус привилегированных акций ниже, чем у подлежащих погашению облигаций и налогов, полезность существующей классификации пассивов повышается, если включать сюда все возможные в ближайшие 12 месяцев расходы. Если расход вероятен, нужно показать его экономический смысл, а не правовую форму. [c.324]

Оплата налогов упреждающими налоговыми векселями. Большая величина обязательств по подоходному налогу способствовала появлению инструмента, изобретенного частично для улучшения коэффициента ликвидности (отношение текущих активов к текущим пассивам), а частично — для финансирования обычного дефицита федерального бюджета. Компании покупают большое количество упреждающих налоговых векселей Казначейства США, процент по которым при погашении в срок меньше рыночного. Эти векселя можно по номиналу сдавать в оплату федеральных налогов чуть раньше срока погашения, что повышает их доходность. Поэтому корпорации и не покупают упреждающие налоговые векселя, пока не решат с их помощью выплатить налоги. Эти векселя являются законным средством покрытия налоговых обязательств, и компании должны векселя использовать именно для этого, чтобы таким образом повысить их доходность. Однако аналитик должен аннулировать эту операцию с налоговыми векселями, чтобы сделать сопоставимыми коэффициенты ликвидности компаний, использующих и не использующих эти векселя. Не все аналитики согласны с таким решением. [c.324]

Балансовые оценки обычно консервативны. Почти во всех компаниях балансовый учет основных средств ведется по консервативным оценкам. За основу обычно берут первоначальную цену за вычетом амортизации. В силу значительного инфляционного роста цен на основные средства балансовая стоимость неновых основных средств обычно намного ниже рыночной цены на то же неновое оборудование. Это отчасти объясняет, почему при покупке компаний покупатели готовы платить в 1,5 или даже в 2 раза больше балансовой оценки ее основных средств. Когда при покупке компании основные фонды оценивают по рыночной цене, новая балансовая оценка зданий, сооружений и оборудования оказывается обычно намного больше, чем предыдущая. [c.325]

Информация о текущей стоимости. Информация об изменении цен, которую обязаны были сдавать 1200 компаний, но которую многие подавали добровольно, позволяет на основании текущих цен оценить консерватизм балансовых оценок основных средств. Задолго до того, как появилась эта информация, аналитики ценных бумаг научились самостоятельно оценивать эти величины, узнавая у руководства, насколько они застраховали от пожара свои здания и оборудование. А если мощности компании расположены сравнительно компактно, то в налоговой инспекции всегда можно узнать стоимость земли и зданий. [c.325]

Вернуться к основной статье