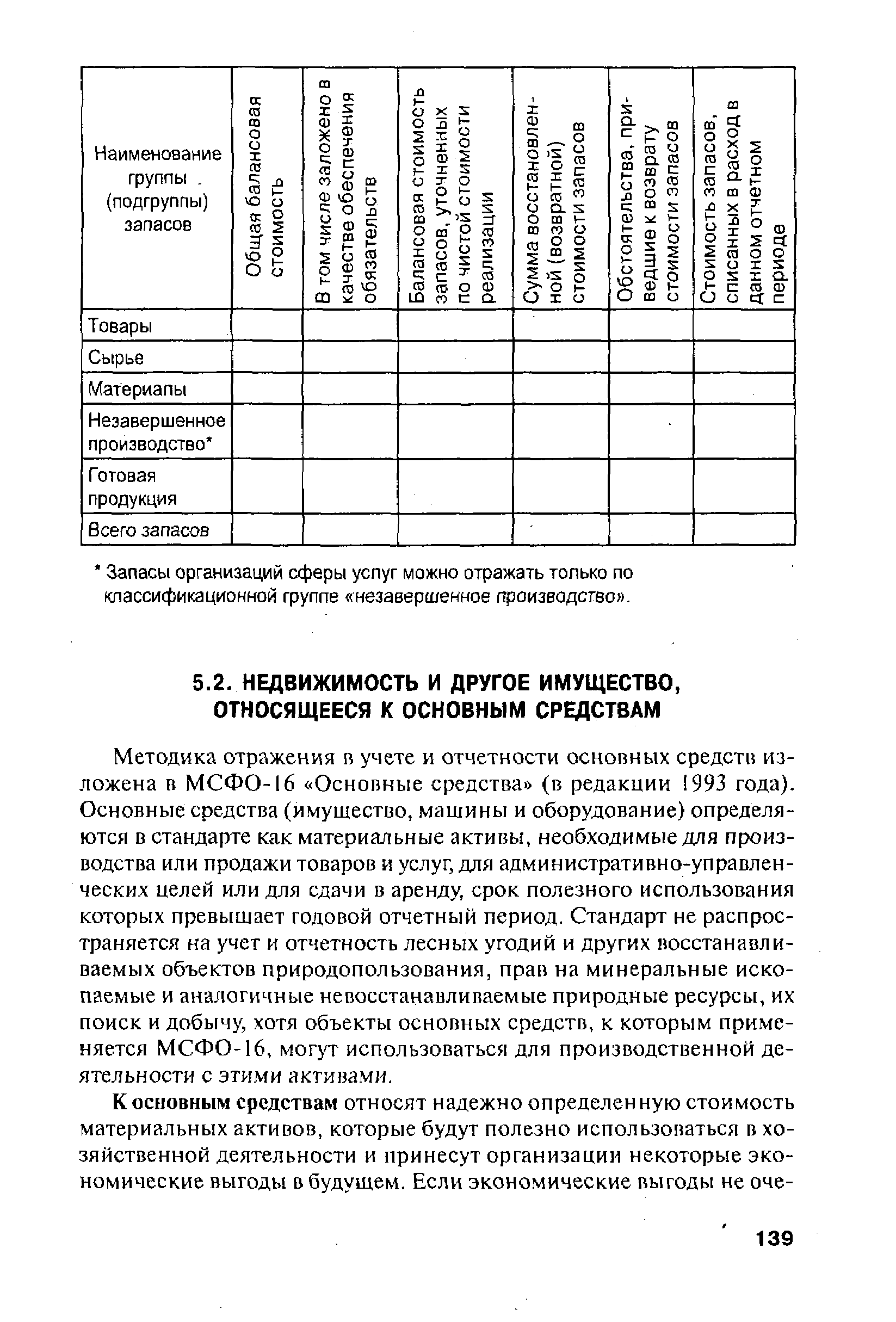

ПОИСК

Это наилучшее средство для поиска информации на сайте

Недвижимость и другое имущество, относящееся к основным средствам

из "Международные стандарты финансовой отчетности - учебное пособие "

Методика отражения в учете и отчетности основных средств изложена в МСФО-16 Основные средства (в редакции 1993 года). Основные средства (имущество, машины и оборудование) определяются в стандарте как материальные активы, необходимые для производства или продажи товаров и услуг, для административно-управленческих целей или для сдачи в аренду, срок полезного использования которых превышает годовой отчетный период. Стандарт не распространяется на учет и отчетность лесных угодий и других восстанавливаемых объектов природопользования, прав на минеральные ископаемые и аналогичные невосстанавливаемые природные ресурсы, их поиск и добычу, хотя объекты основных средств, к которым применяется МСФО-16, могут использоваться для производственной деятельности с этими активами. [c.139]Инвестиции в строительство и приобретение объектов основных средств признаются материальными активами только тогда, когда все выгоды и риски переходят к организации, то есть после принятия объекта в эксплуатацию или его поступления в организацию. Стандарт признает, что большинство запасных частей, приспособлений и оборудования для обслуживания основных средств должны учитываться как оборотные материальные активы (запасы). Крупные запасные части, резервное оборудование, а также запчасти и оборудование для обслуживания конкретного объекта могут учитываться в качестве основных средств. Мелкие приспособления, Шаблоны, штампы и другие аналогичные объекты можно объединять в одну учетную статью. Агрегаты крупных объектов, имеющие различные сроки полезной службы, должны учитываться раздельно, как самостоятельные объекты, например самолет и его двигатели, здание и земля под ним. [c.140]

Фактическая стоимость основных средств является основанием для признания объекта в качестве актива. Она служит для оценки объекта, впервые принимаемого на учет в данной организации. [c.140]

Фактическая стоимость объекта включает покупную цену, импортные пошлины и невозмещаемые налоги на покупку, любые иные прямые затраты по приведению объекта в рабочее состояние. Любые торговые скидки вычитаются из фактической стоимости. Административно-управленческие накладные расходы не включаются в фактическую стоимость объекта, если не доказано, что они непосредственно относятся к его приобретению и доведению до рабочего состояния. [c.140]

Приобретение основных средств в кредит ставит вопрос о капитализации процентов за кредит. В соответствии с МСФО-23 Затраты по займам проценты за кредит могут быть капитализированы, то есть включены в фактическую стоимость объектов основных средств. Но капитализация процентов прекращается после того, как объект готов к использованию по назначению. [c.141]

Балансовая стоимость основных средств может быть меньше их фактической стоимости на сумму полученных субсидий от правительства. [c.141]

Оценка обмениваемых объектов основных средств производится по балансовой стоимости переданного актива плюс или минус на сумму денежных средств, которая была выплачена или получена в этой операции. Ни прибыль, ни убыток в операции такого обмена не определяется. В случае если полученный объект по справедливой стоимости дешевле переданного, уменьшается стоимость переданного актива и полученный объект принимается на учет по этой уменьшенной стоимости. Сумма уменьшения стоимости списывается на уменьшение прибыли в отчетном периоде. [c.141]

Затраты на ремонт и другие затраты в действующие объекты основных средств могут быть капитализированы и присоединены к балансовой стоимости активов, когда они повышают первоначально рассчитанную производительность или улучшают существенно состояние объекта. Это модификация и модернизация объекта, крупный капитальный ремонт, вносящий коренные изменения и состояние объекта. Например, перепланировка или достройка здания, оборудование его дополнительными удобствами замена деталей и узлов машины принципиально новыми, существенно повышающими качество продукции и производительность оператора. [c.141]

Затраты на техническое обслуживание и ремонт для поддержания машины в работоспособном состоянии не могут быть капитализированы и списываются в расход в том отчетном периоде, в котором они возникли. [c.141]

Затраты, например, н.а замену двигателей самолета, выработавших свой ресурс, в условиях, когда они являются отдельным объектом учета, представляют собою затраты на приобретение новых объектов основных средств, а отработавшие двигатели списываются в расход или продаются для использования на менее ответственных производственных операциях. [c.142]

Переоценка основных средств. Стандарт предусматривает два подхода к переоценке основных средств. Основной заключается в том, что основные средства должны учитываться по их первоначальной стоимости за вычетом начисленной амортизации. Переоценка возможна только тогда, когда возмещаемая сумма для данного объекта может оказаться ниже его балансовой стоимости. Сумма уменьшения стоимости признается расходом данного отчетного периода. [c.142]

Альтернативный подход состоит в том, что основные средства должны систематически переоцениваться по справедливой (реальной) стоимости (обычно представляющей собой рыночную стоимость) на дату переоценки, с тем чтобы их балансовая стоимость существенно не отличалась от справедливой оценки на отчетную дату. На дату переоценки осуществляется и корректирование суммы накопленной амортизации. Увеличение балансовой стоимости объекта в результате переоценки отражается на счете капитала. Уменьшение балансовой стоимости объекта в результате переоценки списывается в расход и уменьшает, сумму отчетной прибыли. Сумма увеличения стоимости при переоценке должна быть признана доходом в той части, в которой она ранее была списана в расход при переоценке данного объекта. Положительный результат переоценки, включенный в раздел учета капитала, может списываться непосредственно на счет нераспределенной прибыли, когда он будет реализован. Эта операция не требует отражения в отчетности о прибылях и убытках. [c.142]

Раскрытие информации в примечаниях к финансовой отчетности осуществляется по видам основных средств. Стандарт предусматривает, что по виду и способу использования основные средства должны объединяться как минимум в следующие группы земельные участки, земля и здания, оборудование,суда, самолеты,автотранспортные средства, мебель и прочие принадлежности, оборудование административных помещений. [c.143]

По результатам переоценки основных средств необходимо раскрывать следующую информацию, объединенную нами в отдельную таблицу. [c.144]

Вернуться к основной статье