ПОИСК

Это наилучшее средство для поиска информации на сайте

Раскрытие информации о нематериальных активах

из "Международные стандарты финансовой отчетности - учебное пособие "

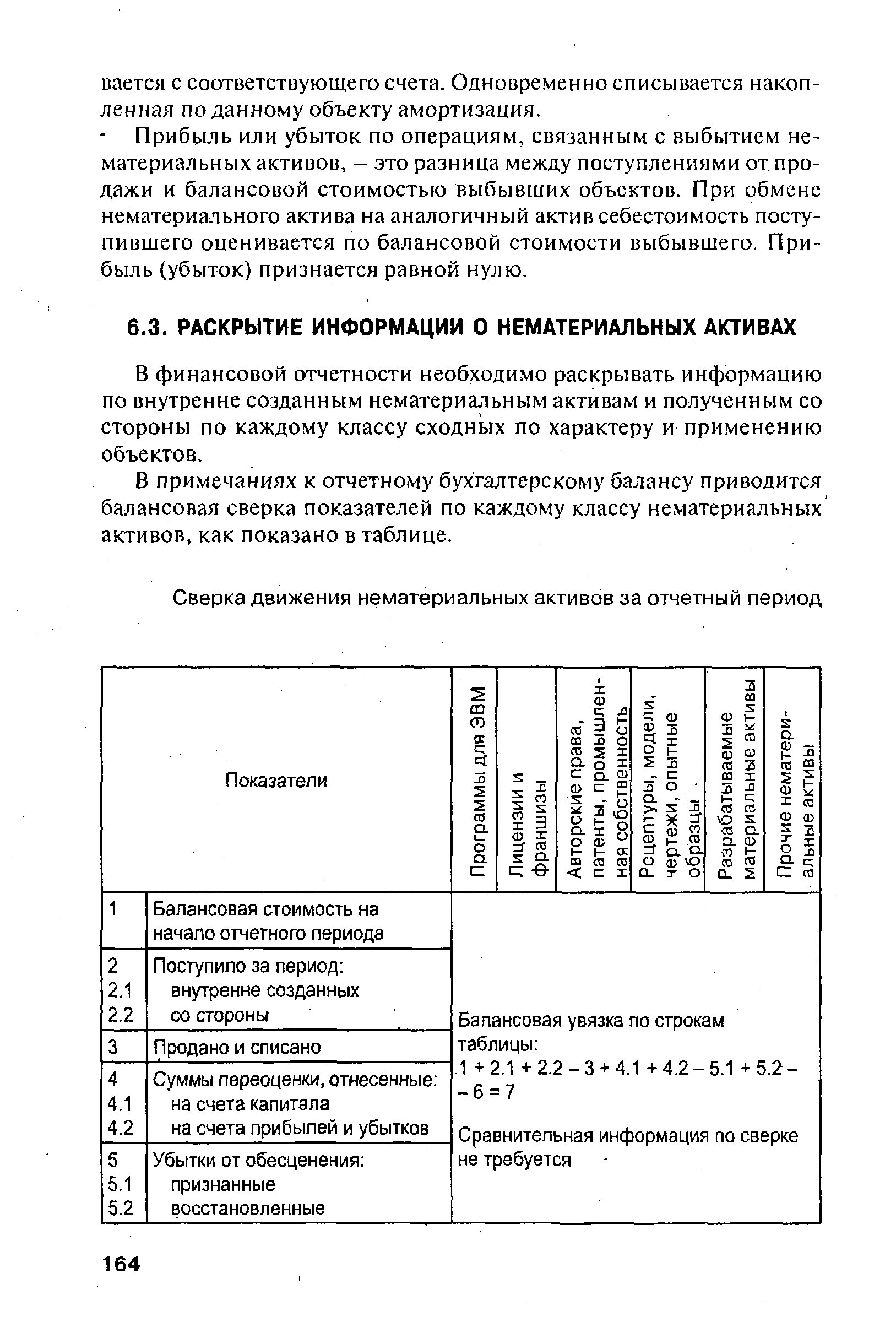

В финансовой отчетности необходимо раскрывать информацию по внутренне созданным нематериальным активам и полученным со стороны по каждому классу сходных по характеру и применению объектов. [c.164]В примечаниях к отчетному бухгалтерскому балансу приводится балансовая сверка показателей по каждому классу нематериальных активов, как показано в таблице. [c.164]

В финансовой отчетности обязательно раскрывают общую сумму затрат на исследования и разработки, которая в отчетном периоде признана в отчете о прибылях и убытках в качестве текущих или операционных расходов. [c.165]

Вернуться к основной статье