ПОИСК

Это наилучшее средство для поиска информации на сайте

Стратегия фирмы для снижения аудиторского риска

из "Основы аудита Учебное пособие "

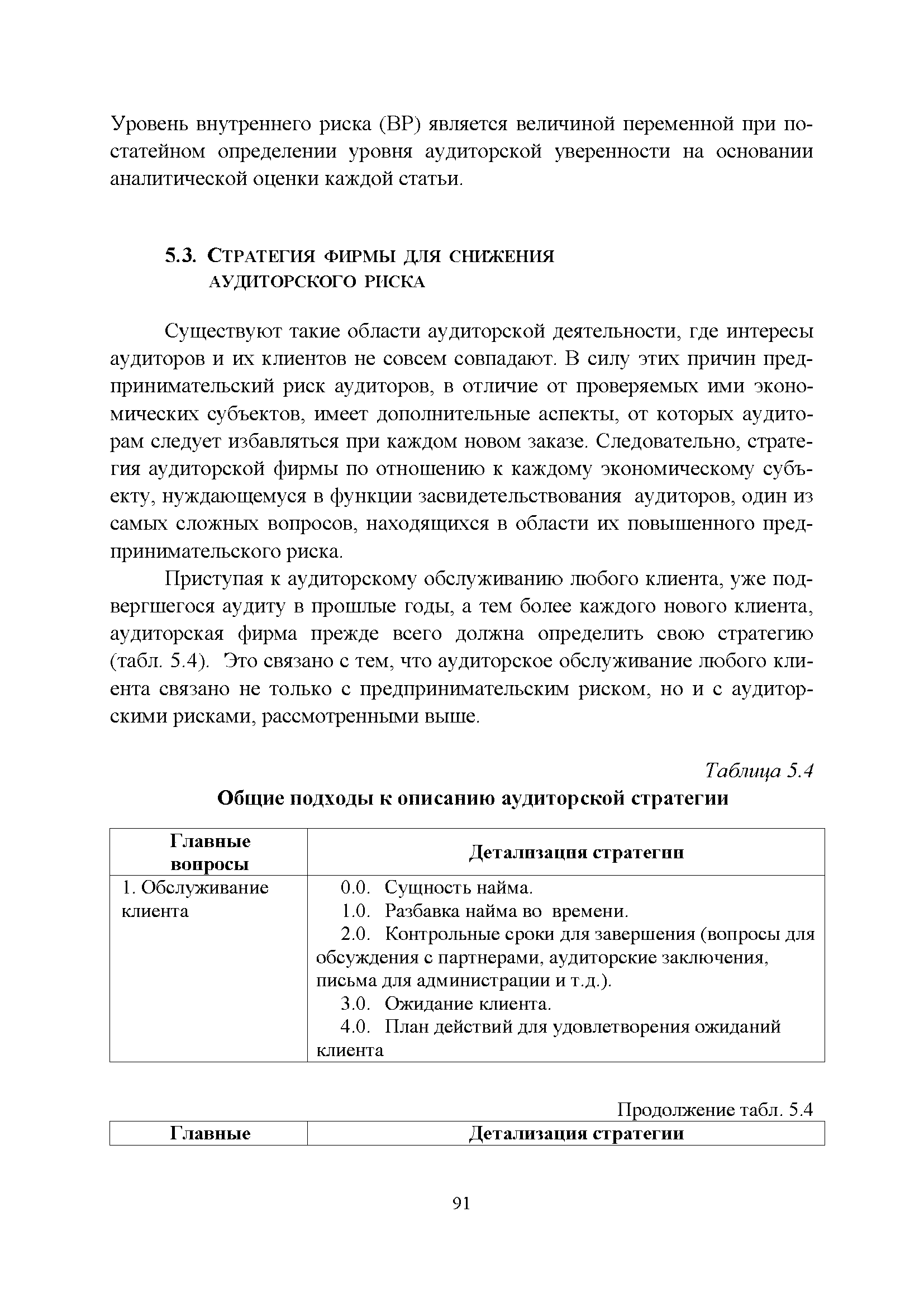

Существуют такие области аудиторской деятельности, где интересы аудиторов и их клиентов не совсем совпадают. В силу этих причин предпринимательский риск аудиторов, в отличие от проверяемых ими экономических субъектов, имеет дополнительные аспекты, от которых аудиторам следует избавляться при каждом новом заказе. Следовательно, стратегия аудиторской фирмы по отношению к каждому экономическому субъекту, нуждающемуся в функции засвидетельствования аудиторов, один из самых сложных вопросов, находящихся в области их повышенного предпринимательского риска. [c.91]Приступая к аудиторскому обслуживанию любого клиента, уже подвергшегося аудиту в прошлые годы, а тем более каждого нового клиента, аудиторская фирма прежде всего должна определить свою стратегию (табл. 5.4). Это связано с тем, что аудиторское обслуживание любого клиента связано не только с предпринимательским риском, но и с аудиторскими рисками, рассмотренными выше. [c.91]

Поскольку аудитор призван выявить существенные неточности в отчетности, он может, проверяя документацию и отчетность клиента, столкнуться с определенными действиями администрации или служащих, которые можно квалифицировать как злоупотребления. Наличие злоупотреблений (персонала или администрации) также оказывает существенное воздействие на аудиторскую стратегию. [c.93]

Решение перечисленных вопросов имеет большое практическое значение для правильной организации аудиторской проверки, а следовательно, и для уменьшения определенных аспектов предпринимательского риска аудиторов. В дальнейшем, при проведении конкретного аудита, осуществляется развитие стратегии и тактических приемов. Особо актуализируются и постоянно держатся в поле зрения вопросы контроля качества аудиторского обслуживания клиента, приведенные в табл. 5.5. [c.93]

Рассмотренные выше характеристики, применяемые в аудиторских фирмах для оценки уровня каждого риска (это могут быть словесные понятия и определения типа максимальный , средний , низкий и др.), могут и далее уточняться по ходу развития стратегии и тактики аудиторского обслуживания каждого конкретного клиента. При этом многое зависит от статистической информации, получаемой в ходе тестирования контрольных моментов и проверок хозяйственных операций по существу. [c.93]

Распределение обязанностей В группе лиц, проводящих аудит, руководитель распределяет обязанности по проекту с учетом профессиональных качеств и опыта работы всех своих помощников Отбор необходимых кандидатов, делегирование им определенных полномочий и обязанностей. Выяснение необходимых контрольных процедур для оценки выполнения ими порученных участков аудита и т.д. [c.94]

Вернуться к основной статье