ПОИСК

Это наилучшее средство для поиска информации на сайте

Страхование ответственности в аудите

из "Основы аудита Учебное пособие "

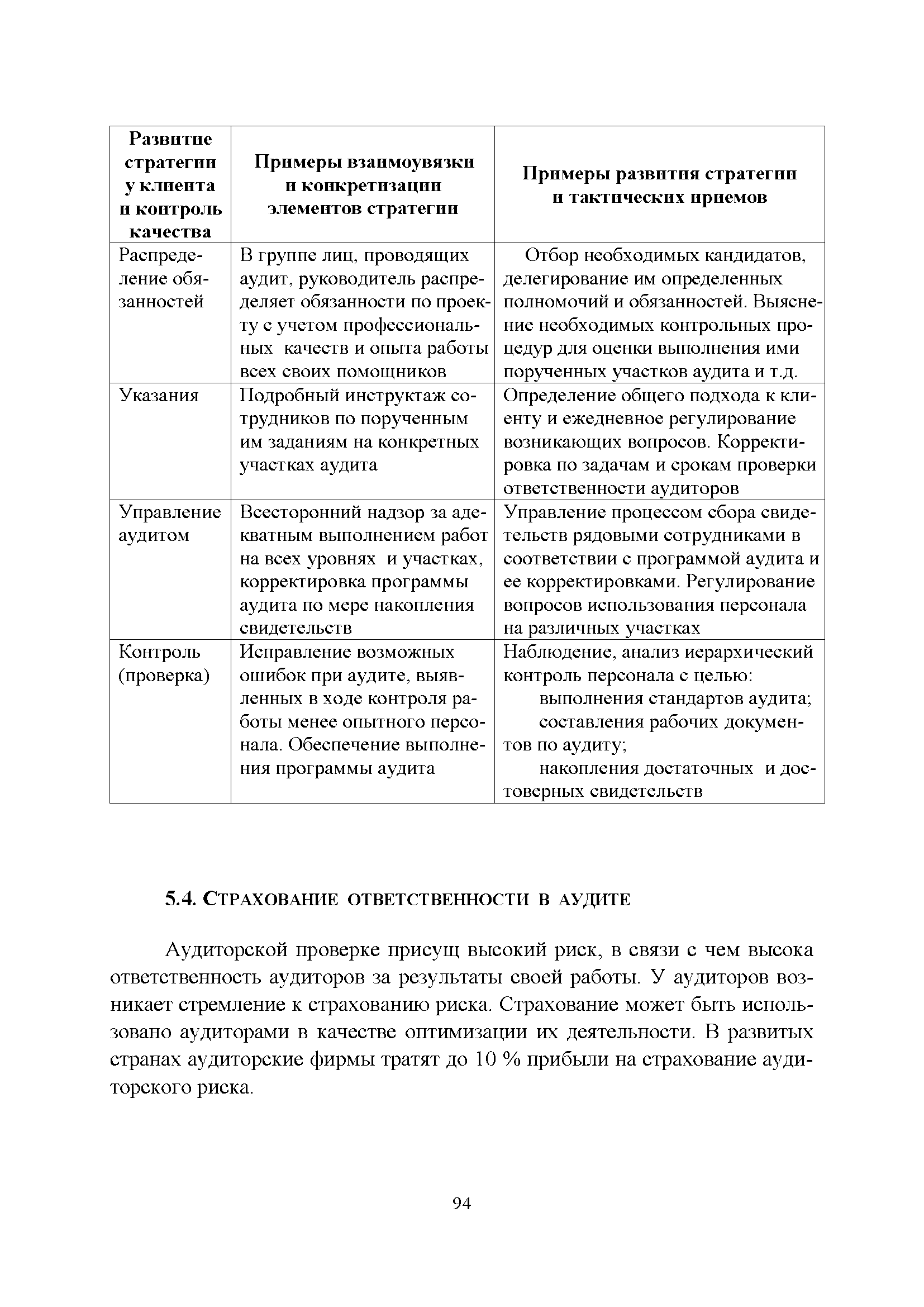

Аудиторской проверке присущ высокий риск, в связи с чем высока ответственность аудиторов за результаты своей работы. У аудиторов возникает стремление к страхованию риска. Страхование может быть использовано аудиторами в качестве оптимизации их деятельности. В развитых странах аудиторские фирмы тратят до 10 % прибыли на страхование аудиторского риска. [c.94]В ФЗ Об аудиторской деятельности установлено что, при проведении обязательного аудита аудиторская организация обязана страховать риск ответственности за нарушение договора. [c.95]

Необходимо различать страхование профессиональной и гражданской ответственности. Гражданская ответственность шире профессиональной ответственности, которая является одним из её разделов. [c.95]

Основная особенность страхования профессиональной ответственности - общий для всех профессий объект страхования имущественные интересы застрахованного физического лица, связанные с обязанностью последнего возместить ущерб, причинённый третьим лицам в результате ошибок или упущений, совершённых при исполнении профессиональных обязанностей. То есть наступление страхового случая зависит не от внешних факторов - стихии, природных явлений, действий (бездействий) других лиц, а от квалификации лица, осуществляющего работу по определённой профессии. [c.95]

Таким образом, не может быть застрахована профессиональная ответственность аудиторской фирмы как юридического лица, так как юридическое лицо носителем профессии не является. [c.95]

Как правило, единым при страховании профессиональной ответственности является определение страхового случая им признаётся вступившее в законную силу решение суда (общегражданского или арбитражного), устанавливающее имущественную ответственность страхователя за причинение материального ущерба клиенту. Кроме того, страховым случаем может быть признано наличие обоснованной претензии клиента при условии бесспорных доказательств причинения последнему вреда страхователем. [c.95]

В России страховые компании предоставляют возможность страхования гражданской ответственности при осуществлении профессиональной деятельности аудиторских организаций и индивидуальных аудиторов. [c.95]

Объектом страхования являются имущественные интересы страхователя, связанные с его обязанностью возместить реальный имущественный ущерб третьим лицам (клиентам), пострадавшим в результате непреднамеренных ошибочных действий страхователя, небрежности и упущений при осуществлении страхователем или его сотрудниками профессиональной деятельности аудитора при условии добросовестного и квалифицированного выполнения им своих профессиональных обязанностей. [c.96]

Вернуться к основной статье