ПОИСК

Это наилучшее средство для поиска информации на сайте

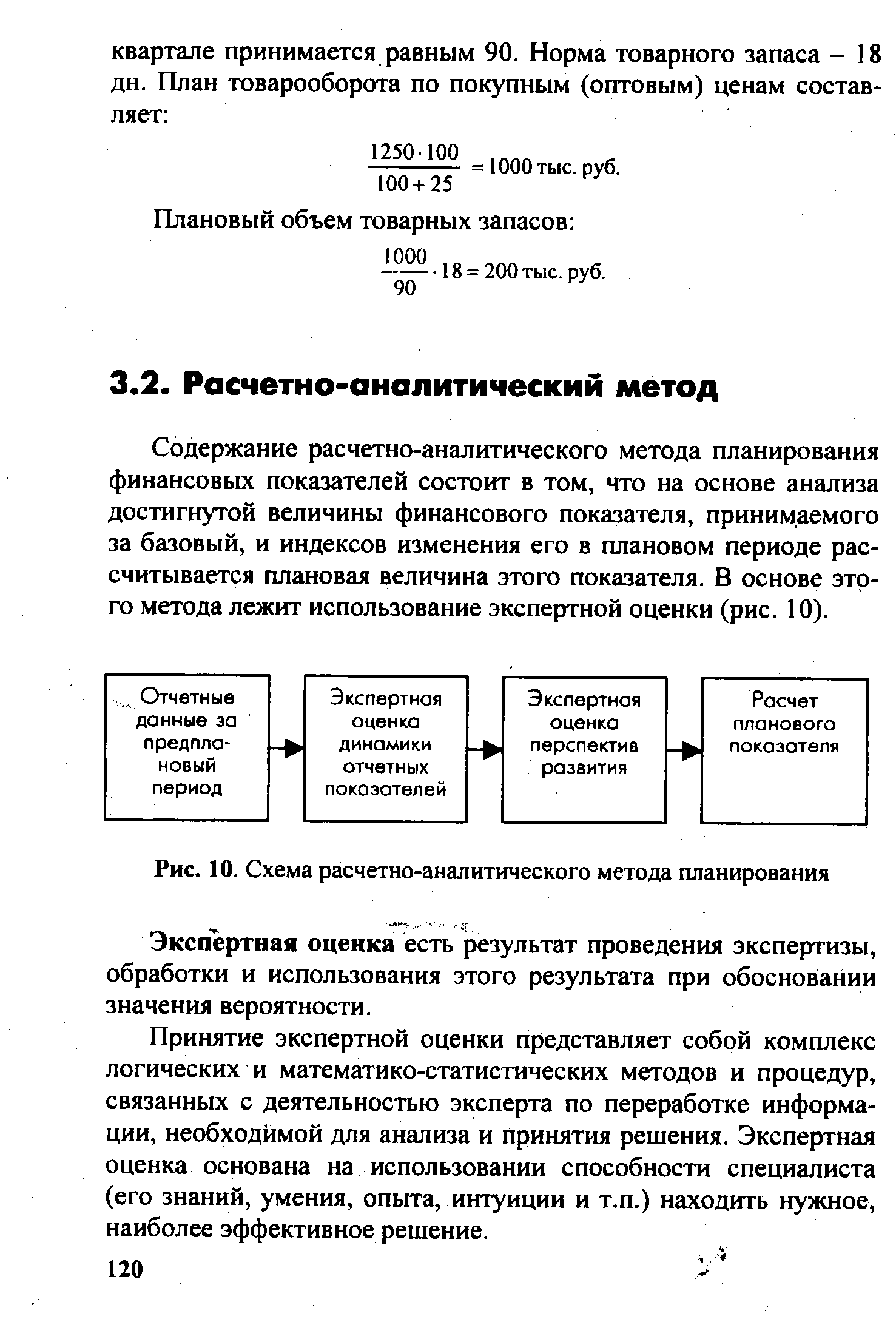

Расчетно-аналитический метод

из "Финансовый анализ и планирование хозяйствующего субъекта "

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базовый, и индексов изменения его в плановом периоде рассчитывается плановая величина этого показателя. В основе этого метода лежит использование экспертной оценки (рис. 10). [c.120]Экспертная оценка есть результат проведения экспертизы, обработки и использования этого результата при обосновании значения вероятности. [c.120]

Пример. Опрашиваемым восьми экспертам было предложено проранжировать отобранные факторы по степени их влияния на сумму балансовой прибыли хозяйствующего субъекта, а также включить дополнительные факторы, если они сочтут это необходимым. Последнее сделано не было. [c.121]

- производительность труда одного работника, руб. [c.121]

Полученные результаты опроса экспертов сведены в табл. 25. [c.121]

Фактор, который с точки зрения экспертов оказывает на изучаемый показатель наибольшее влияние, имеет наименьшую сумму рангов, а фактор, оказывающий самое слабое влияние, -наибольшую сумму рангов. [c.121]

По данным гр. 9 табл. 25 наибольшее влияние на сумму прибыли, по мнению экспертов, оказывает фактор Х (выручка), который имеет наименьшую сумму рангов, равную 15, а наименьшее влияние - фактор 6, у которого сумма рангов наибольшая - 46. [c.122]

По данным гр. 9 табл. 25 строим гистограмму и полигон степени влияния отобранных факторов на изучаемый показатель. [c.122]

В этом случае можно отсеивать несколько факторов. [c.123]

Построение гистограммы и полигона производится следующим образом (рис. 11). По оси ординат откладываем суммы рангов, установленных экспертами каждому фактору, а по оси абсцисс - номера факторов. [c.123]

Значение коэффициента лежит в пределах от 0 до 1. Когда мнение специалистов полностью совпадает, то коэффициент конкордации равен 1. Если же оно полностью не совпадает, то fF=0. [c.124]

Оценка значимости коэффициента конкордации производится по критерию согласия х2 ( хи-квадрат ), который подчиняется распределению с числом степени свободы п - 1. В нашем примере число степени свободы равно /1-1=6-1=5. [c.125]

Рассчитанное значение хи-квадрат сравниваем с нормативным (см. приложение). [c.125]

Если рассчитанная величина х2 будет больше табличного значения для соответствующего уровня значимости и числа степеней свободы, то нулевую гипотезу о случайности в совпадении мнений опрошенных экспертов следует отвергнуть. [c.125]

Следовательно, с вероятностью 0,95 можно утверждать, что согласованность во мнении опрошенных экспертов не случайна. [c.125]

Пример. Фактические остатки товарных запасов на конец кварталов предпланового периода в днях оборота составляли 14, 12, 13, 15 дней. Экспертная оценка данной динамики изменения товарных запасов показывает, что наблюдается тенденция к увеличению нормы товарного запаса. Поэтому за базовый показатель можно принять норму, равную 15 дням. Экспертная оценка перспектив развития хозяйственного процесса (в данном случае - процесса продажи товаров) в плановом квартале показывает, что конъюнктура спроса на данные товарные группы изменится в сторону увеличения спроса. Это ведет к ускорению товарооборачиваемости. Поэтому принимаем решение снизить норму товарного запаса на один день. Норма товарного запаса на плановый квартал составит 14 дней (15-1). [c.126]

Вернуться к основной статье