ПОИСК

Это наилучшее средство для поиска информации на сайте

Отраслевые особенности формирования эффективности

из "Эффективная энергокомпания "

Такая зависимость основана на разделении всех издержек на условно-переменные и условно-постоянные. Первые изменяются примерно пропорционально изменению выработки энергии (например, затраты на топливо), вторые зависят только от установленной мощности предприятия и мало связаны с объемом производства. В результате уменьшения постоянной составляющей издержек в расчете на единицу продукции и происходит сокращение всех удельных издержек. Поэтому крутизна эксплуатационной характеристики зависит от доли постоянных затрат в общих издержках - на амортизацию, ремонт и др. (рис. 3.4). [c.42]В некоторых случаях нерациональные режимы работы электроемких потребителей могут оказывать неблагоприятное воздействие на качественные параметры энергии и уровень ее потерь в электрических сетях. В то же время ущерб потребителей от отказов систем энергоснабжения нередко значительно превосходит соответствующие финансовые потери энергокомпании-поставщика. Поэтому необходима взаимная ответственность продавцов и покупателей электроэнергии, в том числе и посредством страхования надежности энергоснабжения. [c.43]

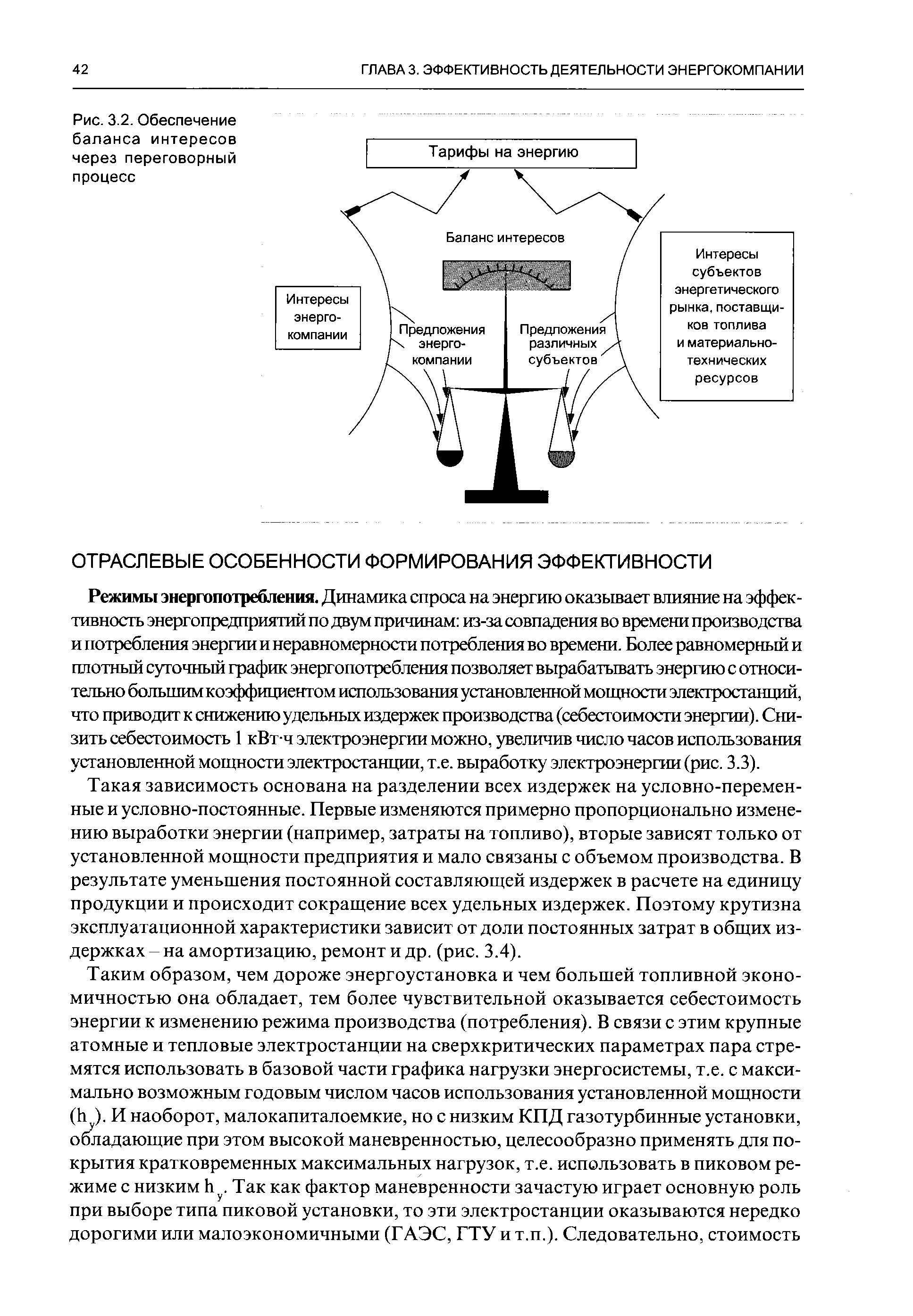

зависимость эффективности электроэнергетики от режимов электропотребления предполагает тесное и многоканальное взаимодействие с потребителем. Основа такого взаимодействия - баланс экономических интересов обеих сторон. [c.43]

Однако это вовсе не означает, что энергокомпании должны снять с себя ответственность за эффективность внешнего инвестиционного цикла, возложив ее на перечисленные внешние организации. Наоборот, роль энергокомпании как заказчика инвестиционных услуг в условиях развития рыночных отношений существенно возрастает. [c.44]

Энергокомпания должна внимательно следить за техническими нововведениями в инвестиционном комплексе и отслеживать ситуацию на рынке соответствующих услуг. Большое значение имеет развитие в этой сфере механизмов рыночной конкуренции. Выбор поставщиков оборудования, проектных и прочих услуг во всех звеньях инвестиционного цикла должен производиться энергокомпаниями исключительно на конкурсной основе. В период перехода к развитым рыночным отношениям в этом процессе должны принимать активное участие государственные органы регулирования электроэнергетики, особенно на региональном уровне. [c.44]

Следует отметить, что фактор рыночных стимулов во внешней среде, возможно, более значим для повышения эффективности энергетического производства, чем внутри собственно отрасли, если учитывать технологические особенности и специфику формирования производственного аппарата электроэнергетики. [c.44]

Эксплуатационный цикл. В течение срока службы энергоустановок удельные текущие издержки производства энергии испытывают значительные колебания. Это вызвано двумя факторами периодическим проведением восстановительных капитальных ремонтов оборудования и неравномерностью физического износа агрегатов во времени. [c.44]

Можно выделить три характерных этапа эксплуатационного цикла (рис. 3.5) I -приработка (освоение) оборудования II - нормальная эксплуатация III - старение энергоустановки. [c.44]

Следует отметить, что конкретные формы рассмотренной закономерности могут различаться в зависимости от типов энергоустановок, режима работы, единичной мощности и вида используемого топлива. Например, для небольших агрегатов высокой заводской готовности период освоения значительно сокращается и может быть сведен практически к нулю. Интенсивность физического износа сильно зависит от вида топлива при использовании природного газа она существенно меньше, чем при сжигании твердого высокозольного топлива. При этом ухудшение эксплуатационных характеристик базовых энергоблоков нередко сопровождается их вытеснением в пиковую часть графика электрической нагрузки энергосистемы (если это целесообразно по маневренным характеристикам). [c.45]

В последние годы в электроэнергетике развитых стран отчетливо проявляется тенденция к уменьшению верхнего предела единичных мощностей энергоустановок и электростанций в целом. Повышается интерес к установкам малой и средней мощности (не более 200 - 700 МВт). Причина этого состоит в усилении действия перечисленных выше факторов, особенно в отношении инвестиционного риска. [c.46]

Действительно, для небольших электростанций незавершенность строительства или ошибка в определении проектной стоимости представляет гораздо меньшую угрозу. Сокращается срок окупаемости капиталовложений, легче привлекать акционерный капитал, можно выплачивать относительно более низкие дивиденды. [c.46]

Таким образом, на современном этапе стремление предотвратить инвестиционный риск доминирует над эффектом масштаба. [c.46]

Одновременно с указанной тенденцией сформировалось новое направление технического развития, связанное с обеспечением небольших энергоустановок более дешевым оборудованием за счет упрощения его конструкции, применения альтернативных материалов, разработки новых тепловых схем. Широкое распространение приобретают модульные установки полной заводской готовности, не требующие монтажа на площадке. Все это преследует цель скомпенсировать потери в эффективности. [c.46]

В частности, удельные капиталовложения в ТЭС на газе и мазуте примерно на 15 -20 % ниже, чем в угольные электростанции. При этом несколько меньше и удельные расходы топлива за счет более высокого КПД котлоагрегатов (на 3-5 %). [c.46]

Рост начальных параметров пара перед турбиной на ТЭС ведет к ощутимому снижению удельных расходов топлива, но увеличивает стоимость установки (особенно при переходе к сверхкритическим параметрам). [c.46]

Затраты на охрану природы удорожают энергоустановки ТЭС и АЭС на 15 - 30 %. [c.47]

Прослеживается определенная связь между топливной экономичностью и капиталоемкостью отдельных энергоустановок (табл. 3.2). [c.47]

Вернуться к основной статье