ПОИСК

Это наилучшее средство для поиска информации на сайте

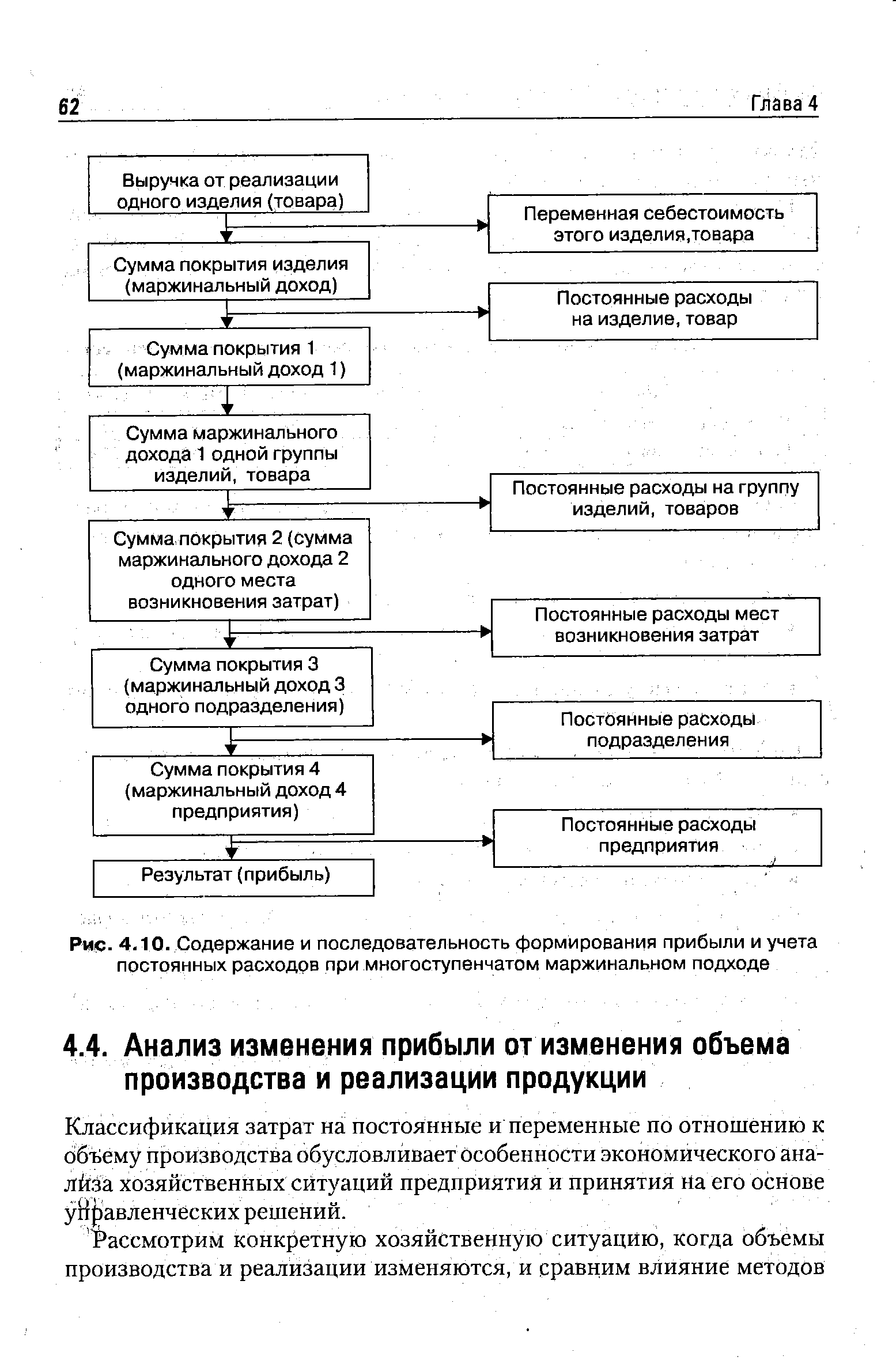

Анализ изменения прибыли от изменения объема производства и реализации продукции

из "Системы управленческого учета и анализа "

Классификация затрат на постоянные и переменные по отношению к объему производства обусловливает особенности экономического анализа хозяйственных ситуаций предприятия и принятия йа его основе управленческих решений. [c.62]Пример 3. Предприятие производит один продукт в течение года. Плановый объем производства по кварталам составляет 250 шт. Фактические объемы производства и реализации по кварталам приведены в табл. 4.4. [c.63]

Показатели 1кв. II кв. III кв. IV кв. [c.63]

Расчетная ставка распределения постоянных производственных расходов, когда в качестве базового показателя распределения установлен плановый выпуск продукции, составит 2,0 д. е. (500 д. е. 250 шт.). [c.63]

Тогда производственная себестоимость единицы продукции составит 17 д. е. (15,0 д. е. + 2,0 д. е.). [c.63]

Известно, что на начало I квартала запасов готовой продукции не было. [c.63]

При расчете прибыли необходимо исходить из особенностей учета накладных расходов и расчета ставок при оценке запасов, заложенных в каждом методе калькулирования. [c.64]

При отклонениях фактических объемов производства от плановых возникает проблема возмещения накладных расходов, так как их фактическая величина и, следовательно, расчет ставок распределения могут быть определены только по завершению отчетного периода. Это, в свою очередь, вызовет проблемы с получением оперативной информации о себестоимости продукции, текущей оценке запасов, по определению прибыли или установлению цен реализации. Нецелесообразно производить и более частый перерасчет ставок накладных расходов относительно изменяющейся текущей хозяйственной ситуаций, так как большая часть статей накладных расходов является фиксированной на отчетный период и не зависит от динамики производственной деятельности. Поэтому обычно любой недостаток или избыток возмещения накладных расходов относят на счет прибылей и убытков как затраты периода. Но при калькулировании себестоимости с полным распределением затрат постоянные производственные расходы включаются в производственную себестоимость в фактическом размере по периодам, поэтому здесь производится корректировка производственной себестоимости на избыток или недостаток накладных расходов относительно их плановой величины. [c.64]

При калькулировании себестоимости по переменным издержкам корректировка на недостаток (избыток) возмещения накладных расходов не производится. Постоянные накладные расходы учитываются в совокупных расходах по плановой величине и в тот период, когда они понесены. [c.64]

При полном распределении затрат ставки при оценке запасов принимаются на уровне себестоимости единицы продукции с учетом постоянных производственных расходов, которая для рассматриваемого примера 3 составит 17 д. е. [c.65]

При калькулировании по переменным издержкам себестоимость единицы продукции в части переменных затрат составляет 15 д. е., так как только переменные издержки производства распределяются на продукт. Поэтому и запасы оцениваются по ставке 15 д. е. на единицу продукции, т. е. не включаются постоянные накладные расходы. [c.65]

Порядок расчета прибыли по двум методам калькулирования представим в форме отчета о прибыли в табл. 4.6 и 4.7, учитывая результаты расчета запасов готовой продукции (табл. 4.5). [c.65]

Прокомментируем представленные в табл. 4.6 и 4.7 расчеты и обобщим результаты по ним. Как отмечалось ранее, отклонения объемов производства и продаж сказывается на объемах запасов готовой продукции на конец периода (табл. 4.5), которые, в свою очередь, учитываются на начало следующего периода. [c.65]

При этом в табл. 4.6 запасы готовой продукции на конец периода оценены по ставке 17 д. е. и для II квартала (графа 3) составили 680 д. е. [c.65]

Достаток возмещения накладных расходов в 20 д. е. относительно запланированной суммы в 500 д. е. [c.67]

Техника расчетов совокупных расходов при калькулировании по переменным издержкам проще, так как нет необходимости производить корректировки возмещения производственных накладных расходов, как предусмотрено при методе калькулирования с полным распределением затрат. [c.67]

При сравнении показателей совокупных расходов по периодам видно, что на их величину по вариантам расчетов в конечном итоге повлияла оценка запасов готовой продукции. [c.67]

При расчете прибыли непроизводственные расходы, связанные с управлением и сбытом продукции, т. е. общехозяйственные расходы не учитываются. [c.67]

Сравнение расчетов прибыли по двум вариантам калькулирования затрат показывает следующие различия. [c.67]

Вернуться к основной статье