ПОИСК

Это наилучшее средство для поиска информации на сайте

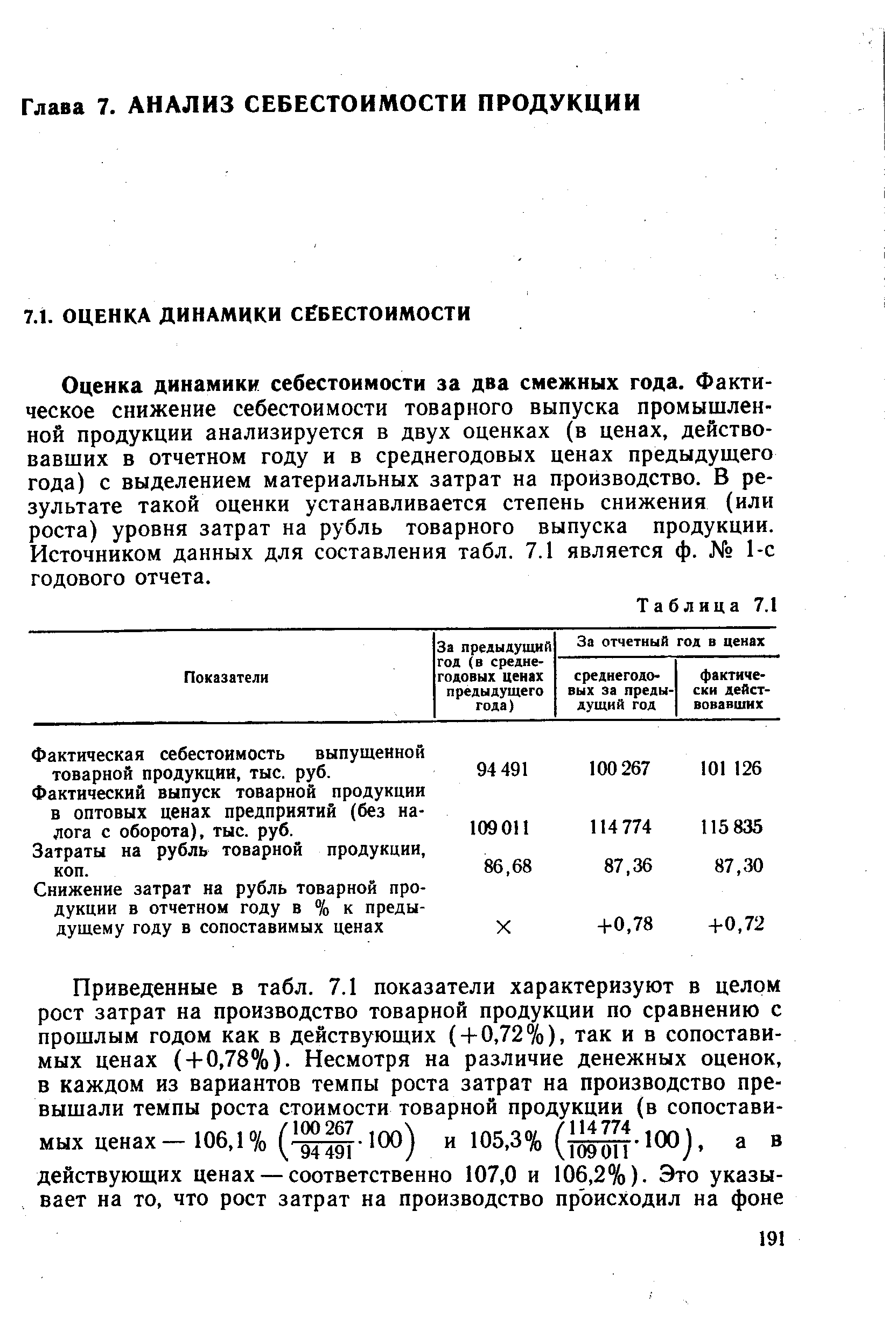

Оценка динамики себестоимости

из "Методика экономического анализа деятельности промышленного предприятия Издание 2 "

Оценка динамики себестоимости за два смежных года. Фактическое снижение себестоимости товарного выпуска промышленной продукции анализируется в двух оценках (в ценах, действовавших в отчетном году и в среднегодовых ценах предыдущего года) с выделением материальных затрат на производство. В результате такой оценки устанавливается степень снижения (или роста) уровня затрат на рубль товарного выпуска продукции. Источником данных для составления табл. 7.1 является ф. 1-е годового отчета. [c.191]Оценка затрат на рубль продукции в динамике по годам пятилетки. Эта оценка проводится с использованием данных об абсолютных значениях удельных затрат на рубль товарной продукции и темпов снижения этих затрат по сравнению с показателями прошлого года и предельных уровней, устанавливаемых в плане. Для этого по данным ф. 1-е годовых отчетов отдельных отчетных периодов текущего пятилетия составляется табл. 7.2. [c.192]

Показатели табл. 7.2 дают непосредственную характеристику уровня экономичности производства товарной продукции в течение истекших лет пятилетки, показывают тенденцию в изменениях уровня удельных затрат, а также динамику степени соблюдения установленных в плане лимитов затрат на рубль продукции. [c.192]

Вернуться к основной статье