ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ ненормируемых оборотных средств и других показателей баланса

из "Методика экономического анализа деятельности промышленного предприятия Издание 2 "

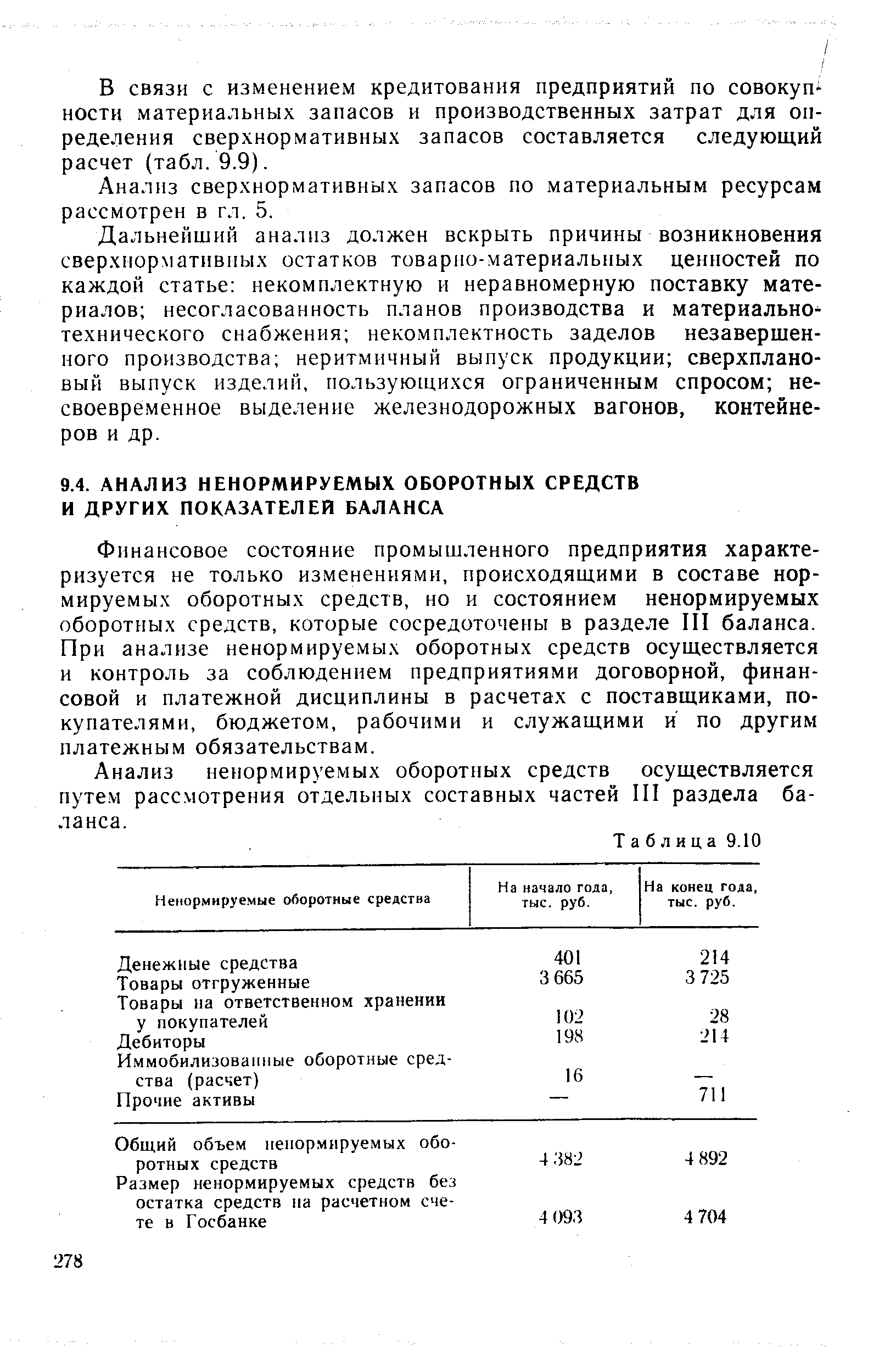

Финансовое состояние промышленного предприятия характеризуется не только изменениями, происходящими в составе нормируемых оборотных средств, но и состоянием ненормируемых оборотных средств, которые сосредоточены в разделе III баланса. При анализе ненормируемых оборотных средств осуществляется и контроль за соблюдением предприятиями договорной, финансовой и платежной дисциплины в расчетах с поставщиками, покупателями, бюджетом, рабочими и служащими и по другим платежным обязательствам. [c.278]Анализ ненормируемых оборотных средств осуществляется путем рассмотрения отдельных составных частей III раздела баланса. [c.278]

Ненормируемые оборотные средства На начало года, тыс. руб. На конец года, тыс. руб. [c.278]

Расчет ненормируемых оборотных средств. Ненормируемые оборотные средства могут быть объединены в следующие группы 1. Денежные средства. 2. Товары отгруженные. 3. Товары на ответственном хранении у покупателей. 4. Дебиторы. 5. Иммобилизованные оборотные средства. 6. Прочие активы. [c.279]

В нашем примере структура ненормируемых оборотных средств на конец года приведена в табл. 9.10. [c.279]

Данные табл. 9.10 позволяют также определить общую структуру оборотных средств промышленного предприятия. [c.279]

Анализ кредитных взаимоотношений. Кредитные взаимоотношения предприятий с учреждениями банка возникают по двум направлениям получение кредитов в качестве источника финансирования основных фондов и формирования оборотных средств. Различия в целевом назначении кредита обусловливают необходимость раздельного анализа кредитных отношений по указанным двум направлениям. При анализе кредитных отношений следует рассмотреть целевое использование полученного кредита, его обеспечение товарно-материальными ценностями и возврат в установленные сроки, экономическую эффективность кредита, соблюдение кредитной и платежной дисциплины. [c.279]

Кредитные вложения в основные фонды охватывают задолженность по ссудам, показываемым в балансе в группах Долгосрочные кредиты банка и Источники средств для капитального ремонта в III разделе пассива баланса. Задолженность по остальным видам кредитов, отраженная во II и III разделах пассива баланса, относится к кредитным вложениям в оборотные средства. В анализируемом объединении структура полученных кредитов характеризуется следующими данными (табл. 9.11). [c.279]

Анализ кредитов в оборотные средства детализируется по видам кредитов в динамике, в этой связи исчисляются показатели средних остатков задолженности по отдельным видам ссуд. [c.280]

При анализе платежеспособности на ближайший период (неделю, декаду, месяц) принимают в расчет срочные обязательства, наличие и предстоящее в данном периоде поступление платежных средств. Предприятие является платежеспособным, если его срочные обязательства перекрываются его платежными средствами. Такой анализ по данным баланса и аналитического учета на декаду проводится по табл. 9.12. [c.281]

Вернуться к основной статье