ПОИСК

Это наилучшее средство для поиска информации на сайте

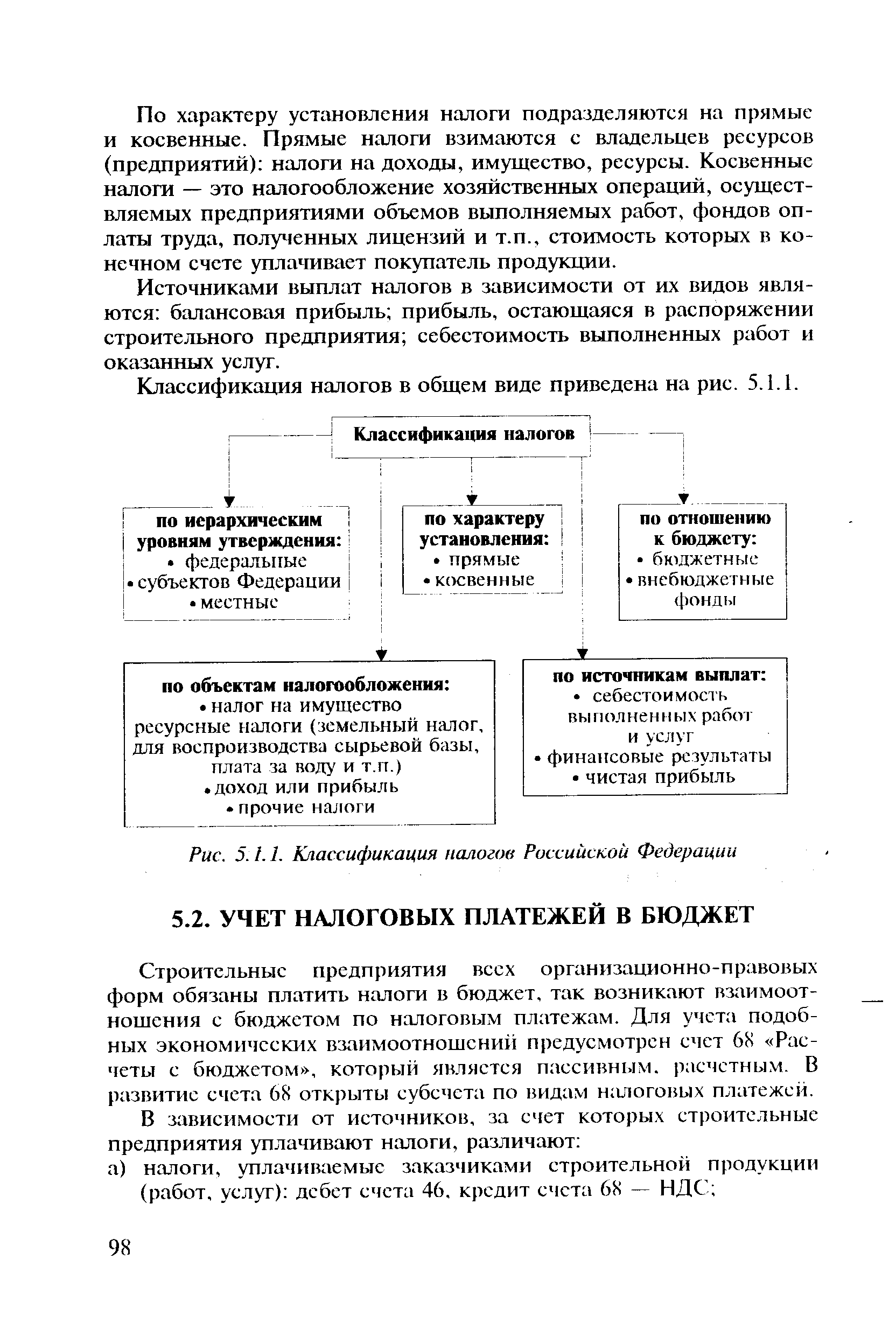

Учет налоговых платежей в бюджет

из "Бухгалтерский учет и аудит в строительстве "

Строительные предприятия всех организационно-правовых форм обязаны платить налоги в бюджет, так возникают взаимоотношения с бюджетом по налоговым платежам. Для учета подобных экономических взаимоотношений предусмотрен счет 68 Расчеты с бюджетом , который является пассивным, расчетным. В развитие счета 68 открыты субсчета по видам налоговых платежей. [c.98]Рассмотрим характеристики наиболее значимых налогов для деятельности строительных предприятий. [c.99]

Налог на добавленную стоимость (НДС) — главный косвенный налог, обеспечивает более 30% всех поступлений в бюджет. В настоящее время это важнейший для бюджета налог страны. В соответствии с Законом Российской Федерации О налоге на добавленную стоимость предприятия всех форм собственности, включая предприятия с иностранными инвестициями, являются плательщиками в бюджет НДС. [c.99]

Расчеты с бюджетом по НДС производятся согласно Инструкции 39 О порядке исчисления и уплаты налога на добавленную стоимость , утвержденной Государственной налоговой службой Российской Федерации (ГНС) 11 октября 1995 г. с последующими дополнениями и изменениями. [c.99]

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях строительного производства и обращения, и определяется как разница между стоимостью реализованных строительных работ (услуг) и стоимостью материальных затрат, отнесенных на издержки строительного производства и обращения. [c.99]

Работами по строительству жилых домов следует считан, работы, выполняемые но договорам подряда (субподряда) строительными и специализированными субподрядными предприятиями или работы, выполняемые предприятиями хозяйственным способом по строительству жилых домов и общежитий согласно смете на строительство. [c.102]

В настоящее время ставка налога на добавленную стоимость на строительно-монтажные работы установлена в размере 20% от стоимости выполненных строительных работ. [c.103]

При оформлении расчетных документов (счетов-фактур, актов выполненных работ, счетов на услуги и др.), предъявляемых застройщикам за реализуемые строительные работы (услуги), сумма НДС выделяется отдельной строкой. [c.103]

При выполнении работ, не являющихся объектом налогообложения, расчетные документы выписываются без выделения сумм налога, и на них делается надпись или ставится штамп Без налога на добавленную стоимость . [c.103]

Расчетные документы, в которых не выделена сумма налога, не должны приниматься к исполнению учреждениями банков. В случае частичной оплаты расчетных документов, в которых был выделен налог, соответственно уменьшаются суммы, причитающиеся поставщику. [c.103]

Поскольку налог на добавленную стоимость исчисляется из размера чистого дохода, созданного на каждой стадии производства и обращения, а установленная ставка налога согласно действующему законодательству применяется к облагаемому обороту, то для окончательного определения суммы налога, подлежащей уплате в бюджет, из НДС, полученного от застройщиков, необходимо вычесть налог, уплаченный поставщикам и другим сторонним предприятиям за товары и услуги. Поэтому налог на добавленную стоимость на приобретаемые строительные материалы, топливо, комплектующие и другие изделия, основные средства и нематериальные активы, используемые для производственных целей (включая товары, ввозимые на территорию РФ), на издержки производства и обращения не относится, т.е. не включается в себестоимость строительно-монтажных работ (СМР). [c.103]

Сумма НДС, подлежащая взносу в бюджет, определяется как разница между суммами налога, полученными от застройщиков за реализованные последним строительные работы (услуги), и суммами налога, фактически уплаченными поставщикам за материальные ресурсы (работы, услуги), стоимость которых относится на издержки производства и обращения. [c.103]

Суммы налога, уплаченные при приобретении основных средств и нематериальных активов, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет, в момент принятия на учет основных средств и нематериальных активов. [c.103]

При реализации на территории РФ строительных работ (услуг) за иностранную валюту взимание налога осуществляется также в иностранной валюте по установленной ставке. НДС уплачивается в доход бюджета, как правило, ежедекадно, ежемесячно или ежеквартально исходя из фактически облагаемых оборотов. [c.104]

Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, предназначаются счет 19 Налог на добавленную стоимость по приобретенным ценностям и субсчет Расчеты по налогу на добавленную стоимость счета 68 Расчеты с бюджетом . [c.104]

По дебету счета 19 Налог на добавленную стоимость по приобретенным ценностям (соответственно по субсчетам по приобретенным материальным ресурсам, малоценным и быстроизнашивающимся предметам, нематериальным активам, основным средствам по работам (услугам) производственного характера при осуществлении капитальных вложений и т.д.) строительное предприятие отражает суммы налога по приобретаемым ценностям в корреспонденции с кредитом счетов 60 Расчеты с поставщиками и подрядчиками , 76 Расчеты с разными дебиторами и кредиторами и др. [c.104]

Уплаченный налог на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам подлежит списанию с кредита счета 19, соответствующий субсчет, в дебет счета 68, субсчет Расчеты по налогу на добавленную стоимость в полной сумме в конце каждого месяца. [c.104]

На выполненный хозяйственным способом объем строительно-монтажных работ налог на добавленную стоимость учитывается по дебету счета 08 Капитальные вложения и кредиту счетов 60, 76. Учтенная сумма налога на счете 08 списывается на счет 01 Основные средства по мере ввода в эксплуатацию объектов основных средств с последующим отнесением на себестоимость через сумму износа (амортизации) в установленном порядке. [c.104]

В случае порчи или хищения материальных ресурсов, малоценных и быстроизнашивающихся предметов до момента отпуска их в производство (эксплуатацию) сумма уплаченного при их приобретении налога на добавленную стоимость списывается с кредита соответствующих субсчетов счета 19 в общеустановленном для списания недостач материальных ценностей порядке. [c.105]

Вернуться к основной статье