ПОИСК

Это наилучшее средство для поиска информации на сайте

Имитационное моделирование динамических рядов

из "Основы имитационного моделирования сложных экономических систем "

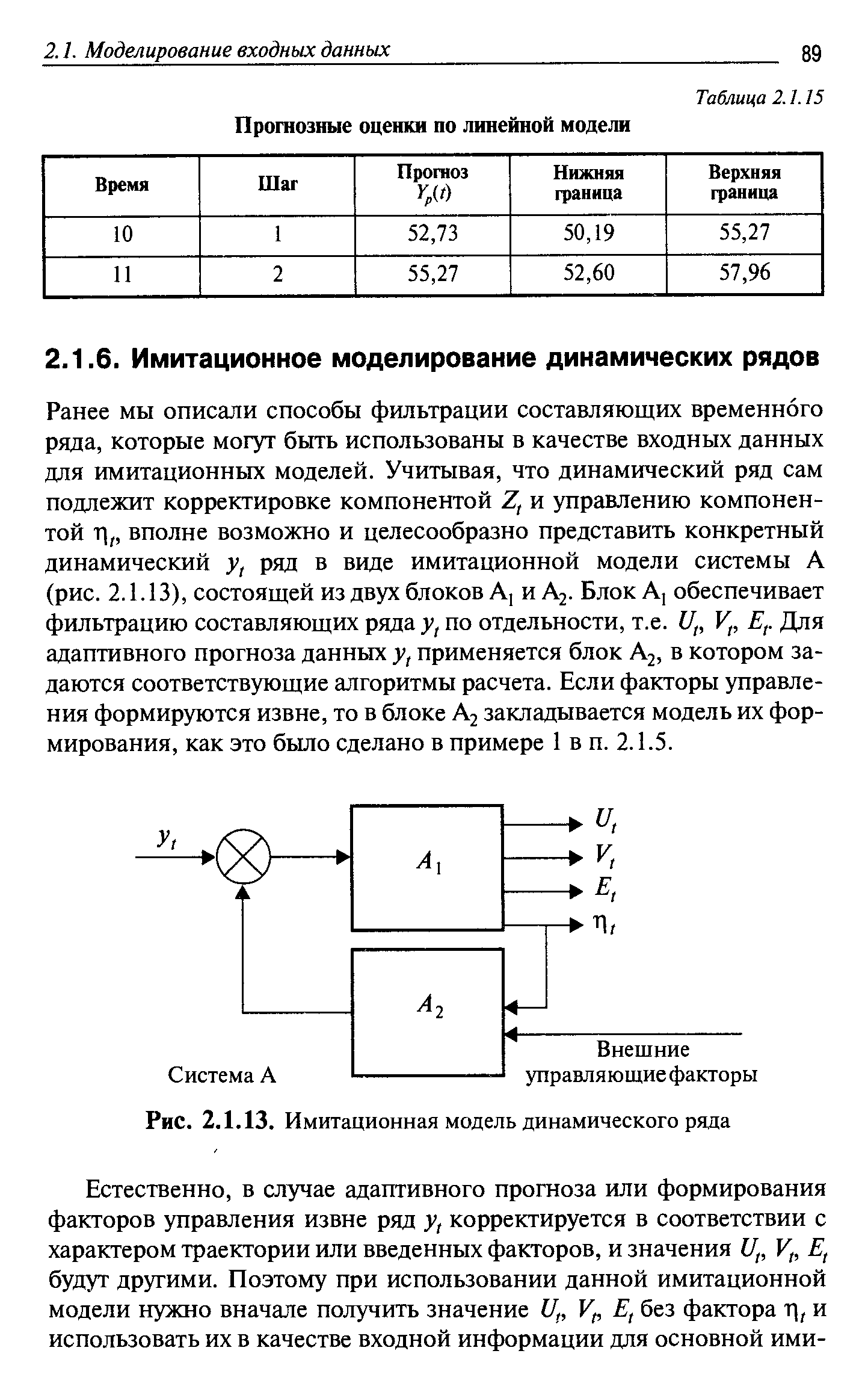

Ранее мы описали способы фильтрации составляющих временного ряда, которые могут быть использованы в качестве входных данных для имитационных моделей. Учитывая, что динамический ряд сам подлежит корректировке компонентой Z, и управлению компонентой т),, вполне возможно и целесообразно представить конкретный динамический у, ряд в виде имитационной модели системы А (рис. 2.1.13), состоящей из двух блоков А, и А2. Блок А, обеспечивает фильтрацию составляющих ряда yt по отдельности, т.е. Ut, Vt, Er Для адаптивного прогноза данных у, применяется блок А2, в котором задаются соответствующие алгоритмы расчета. Если факторы управления формируются извне, то в блоке А2 закладывается модель их формирования, как это было сделано в примере 1 в п. 2.1.5. [c.89]Вернуться к основной статье