ПОИСК

Это наилучшее средство для поиска информации на сайте

Факторный анализ финансовой устойчивости Установление границ собственного капитала

из "Анализ и управление финансовой устойчивостью предприятия "

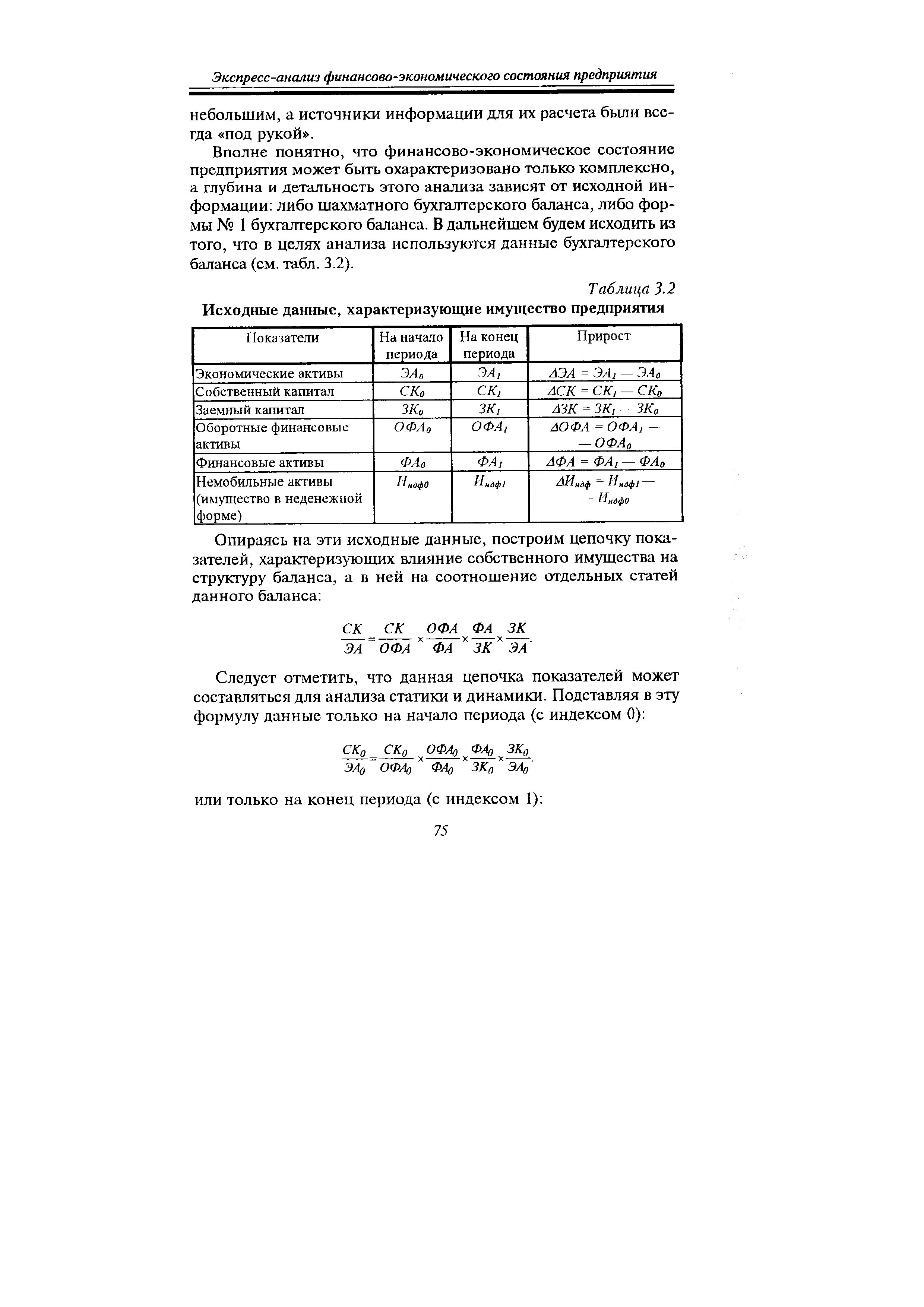

Вполне понятно, что финансово-экономическое состояние предприятия может быть охарактеризовано только комплексно, а глубина и детальность этого анализа зависят от исходной информации либо шахматного бухгалтерского баланса, либо формы 1 бухгалтерского баланса. В дальнейшем будем исходить из того, что в целях анализа используются данные бухгалтерского баланса (см. табл. 3.2). [c.75]Под собственной составляющей имущества (СК/ЭА) подразумевается доля имущества, обеспеченная собственным капиталом. [c.76]

Важность собственной составляющей имущества объясняется тем, что данное соотношение объективно характеризует достигнутый экономический потенциал анализируемого предприятия или инвестиционного решения. Чем больше доля собственного имущества, тем, при прочих равных условиях, доля заемного имущества меньше, а это свидетельствует о более надежном и устойчивом финансово-экономическом состоянии предприятия. Располагая достаточным источником собственных средств, легче отвечать по своим долгам и обязательствам. [c.76]

И наоборот, размер заемного капитала непосредственно влияет на рентабельность собственного капитала при анализе отдельного предприятия и ставку внутренней доходности по отдельному инвестиционному решению. Очевидно, что в практической деятельности необходимо оптимальное сочетание собственного и заемного имущества. [c.76]

Для этого при проведении прогнозных расчетов достаточно подставить значения двух-трех соотношений, данные по которым известны и объективно обусловлены, а затем получить граничные значения-области по другим соотношениям. [c.76]

Скажем, задаваясь условием, обеспечивающим абсолютную платежеспособность, структура капитала получает соответственно строгое ограничение, т.е. определенную область допустимых значений, включая денежную и неденежную составляющие. [c.76]

При рассмотрении данных цепочек важнейшее значение приобретает соотношение финансовых активов и всего заемного капитала (ФА/3 К), либо их приростных значений. [c.77]

Это соотношение показывает избыток или недостаток финансовых активов по сравнению с заемным капиталом. В более широком смысле данное соотношение отражает объективную характеристику финансово-экономического состояния предприятия и предпосылок для его дальнейшего развития и укрепления финансового благополучия, а также достаточность собственных средств для покрытия долгов и обязательств. [c.77]

Исходя из этого, другое соотношение — оборотных финансовых активов и всех финансовых активов (ОФА/ФА) — в целом характеризует наличие денежных средств в составе финансовых активов, а соотношение оборотных финансовых активов и заемного капитала (ОФА/ЗК) — наличие денежных средств для покрытия всего заемного капитала. [c.77]

В общем виде разница между ОФА и ЗК дает представление об остатке собственных денежных средств, если бы все обязательства и долги были погашены одновременно. Это есть величина денежного капитала (ДК). [c.77]

Действительно, разница между оборотными финансовыми активами и всем заемным капиталом (см. табл. 2.1) равносильна разнице между собственным капиталом в денежной форме и заемным капиталом в неденежной форме, т.е. [c.77]

Это означает, что в случае превышения собственного капитала в денежной форме над заемным капиталом в неденежной форме у предприятия остается неотрицательный источник собственных средств в денежной форме для дальнейшего развития и использования, т.е. предприятие находится в зоне повышенной устойчивости, оно платежеспособно, поскольку для этого есть источники в денежной форме. [c.77]

Если разность собственного капитала и оборотных финансовых активов, скажем, на конец рассматриваемого периода, величина неотрицательная, то это равносильно тому, что собственными средствами в неденежной форме могут быть покрыты долги и обязательств в денежной форме, когда собственных средств в денежной форме явно недостаточно. [c.78]

Другими словами, границы обязательств накладывают ограничения и на возможности источников покрытия в данный момент времени, т.е. в момент расчета с кредиторами. Если часть активов продается, то меняется и структура активов, меняются состав и возможности источников покрытия. [c.78]

С другой стороны, принципиально важное значение имеет установление границ собственного капитала, которые могут меняться в зависимости от форм погашения долгов и обязательств. [c.78]

В результате данный способ установления границ собственного капитала является единственно возможным, в силу того, что в качестве исходной информации выступает бухгалтерский баланс. Это своего рода экспресс-анализ собственного капитала. Точное же установление составных частей собственного капитала может быть осуществлено только после формирования аналитических финансовых таблиц. [c.79]

Следовательно, гарантия выполнения обязательств в полном объеме создает надежную основу укрепления платежеспособности во времени, а наличие источника собственных средств в денежной форме до и после выполнения этих обязательств свидетельствует об устойчивом финансово-экономическом положении анализируемого предприятия или проекта в настоящем или будущем периоде. [c.79]

Таким образом, предложенные ограничения, отражающие финансово-экономическое состояние предприятия, в той или иной мере позволяют судить о финансовом благополучии предприятия и наличии собственных средств для текущего и дальнейшего развития, а также в целях погашения своих долгов и обязательств. [c.79]

Вернуться к основной статье