ПОИСК

Это наилучшее средство для поиска информации на сайте

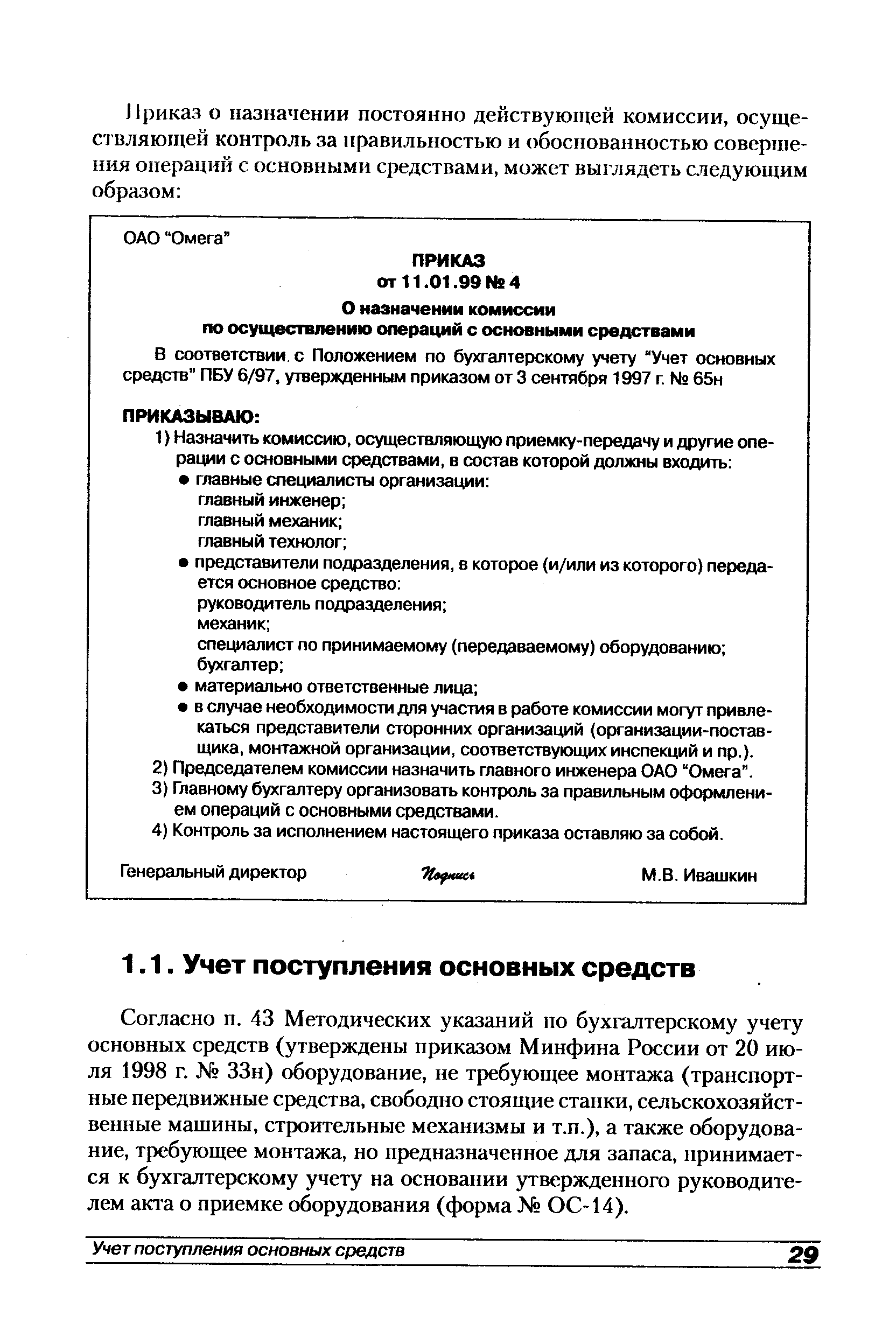

Учет поступления основных средств

из "Документооборот в бухгалтерском и налоговом учёте Издание 3 Книга 2 "

Согласно п. 43 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 20 июля 1998 г. ЗЗн) оборудование, не требующее монтажа (транспортные передвижные средства, свободно стоящие станки, сельскохозяйственные машины, строительные механизмы и т.п.), а также оборудование, требующее монтажа, но предназначенное для запаса, принимается к бухгалтерскому учету на основании утвержденного руководителем акта о приемке оборудования (форма ОС-14). [c.29]Все остальные основные средства (то есть здания, сооружения, оборудование, требующее монтажа, и т.п.) принимаются к учету на основании акта (накладной) приемки-передачи основных средств (форма ОС-1). [c.30]

Предлагаем читателям рассмотреть порядок составления этих форм на конкретных примерах. [c.30]

Акт может быть составлен на один или несколько видов оборудования, поступивших одновременно от одного поставщика и приходуемых на один склад (передаваемых в одно структурное подразделение). [c.30]

Вернуться к основной статье