ПОИСК

Это наилучшее средство для поиска информации на сайте

Выявление управляемых факторов и определение альтернатив их изменения

из "Аналитическая основа принятия управленческих решений "

Подобное положение кажется в некоторой степени удивительным и противоречивым. Теория принятия решений исходит из гипотетической (абстрактной, обобщенной) управленческой ситуации и вполне правомерно ожидать, что в ней лучше разработаны общие проблемы управленческой деятельности, в то время как от анализа хозяйственной деятельности, который направлен на изучение практики хозяйственной деятельности, ожидают в первую очередь результатов решения конкретных проблем. [c.85]Анализ показывает, что противоречие мнимое. В теории принятия решений альтернативы рассматриваются идеально — не показано их происхождение из конкретной хозяйственной деятельности. Напротив, экономические показатели в анализе хозяйственной деятельности рассматриваются конкретно как характеристики управляемых процессов в практике хозяйствования. Следовательно, факторы хозяйственной деятельности в анализе хозяйственной деятельности и альтернативы действия в теории принятия решений — это один и тот же элемент процесса принятия решений (решения управленческих задач) с двух разных точек зрения. Обобщение данных подходов позволяет достичь более высокого уровня познания процесса принятия решений. [c.85]

Измерение результатов реализации организационно-технических мероприятий носит качественно определенный конкретный характер и применимо лишь на низших уровнях управления (в цехах, подразделениях), где конкретно реализуются эти мероприятия (альтернативы). Подобный анализ отмечается как технико-экономический. Уже на уровне предприятия подобная конкретность теряется. Хозяйственная деятельность и направления ее развития характеризуются посредством экономических показателей. Альтернативы выражаются в первую очередь в обобщенной форме изменения факторных показателей и лишь затем получают конкретную материально-техническую форму. На следующих уровнях управления в качестве альтернатив можно рассматривать лишь распределение ресурсов и изменение экономических условий деятельности предприятий, а не конкретные организационно-технические мероприятия развития производства. Следовательно, экономический показатель является специфической формой представления возможных вариантов действия. [c.86]

Выявленное расхождение теории принятия решений и анализа хозяйственной деятельности в подходе к определению альтернатив исходит из различий содержания рассматриваемых задач. Объектом изучения в теории принятия решений до сих пор являются в основном слабо структурированные инновационные проблемы, при решении которых большим успехом является уже выявление некоторых качественно различных вариантов действия. [c.86]

Экономические показатели в анализе хозяйственной деятельности классифицируются на результативные и факторные. Результативные показатели являются средствами определения цели и критериями измерения степени ее достижения, а также компонентами вектора результатов альтернатив. Факторные показатели отражают условия, средства и пути формирования результативных показателей. Следовательно, факторные показатели являются источником изучения альтернативных вариантов действия. [c.87]

Научно обоснованная система факторов основных результативных показателей хозяйственной деятельности предприятий и объединений разработана А. Д. Шереметом [85]. [c.88]

Факторы производственно-хозяйственной деятельности делятся на управляемые (регулируемые) и неуправляемые (нерегулируемые). Управляемость (регулируемость) факторов является признаком, по значениям которого факторы относятся или к альтернативам или к внешней среде решения управленческой задачи. Несмотря на центральное место категории управляемости факторов, она пока еще недостаточно разработана в экономической науке и практике управления. В теории принятия решений данная проблема не рассматривается как альтернативы, так и внешняя среда в ней являются экзогенно предопределенными величинами. [c.88]

В анализе хозяйственной деятельности вопрос об управляемости факторов имеет первостепенное значение для оценки внутренних резервов производства и выявления объективных условий и качества работы коллектива предприятий. Но анализ хозяйственной деятельности не исходит из структуры процесса принятия решений, поэтому встречается формальный подход к проблеме управляемости факторов. [c.88]

Отнесение фактора к той или иной группе зависит от рассматриваемого уровня управления (цех, предприятие, отрасль) и от длительности периода реализации принятого решения. Чем выше уровень управления, тем больше факторов можно рассматривать в качестве управляемых и шире становятся границы их целенаправленного изменения. Многие факторы, которые на уровне предприятия являются внешними ограничительными условиями, на уровне министерства надо рассматривать в качестве управляемых. Управление со стороны вышестоящих органов должно происходить путем изменения условий хозяйствования нижестоящих субъектов управления. [c.89]

Чем длительнее период реализации принятого решения, тем шире становятся границы возможного изменения труднорегулируемых факторов. Если в течение месяца или года объем и структуру основных производственных фондов предприятия надо рассматривать в качестве неуправляемого параметра производства, то в течение пятилетки можно осуществлять коренные изменения материально-технической базы производства. [c.89]

В анализе хозяйственной деятельности достигнуты определенные успехи в разработке проблем управляемости факторов. Но роль анализа иногда необоснованно ограничивается лишь обеспечением обратной связи (контроля и оценки результатов) управления. Так, анализ хозяйственной деятельности отделяется от анализа в рамках процесса принятия решений по отдельным функциям управления. Поэтому в постановке и решении аналитических задач не учтены многие аспекты процесса принятия решений анализ хозяйственной деятельности во многом исходит из практики управления хозяйственной деятельностью. В результате этого в нем не рассматриваются проблемы выявления альтернатив действия по управляемым факторным показателям. [c.90]

Препятствием для разработки методологических основ и методики анализа границ изменения факторов в задачах оптимального программирования служит то обстоятельство, что анализ хозяйственной деятельности необоснованно отделяется от конкретных функций управления экономикой. [c.91]

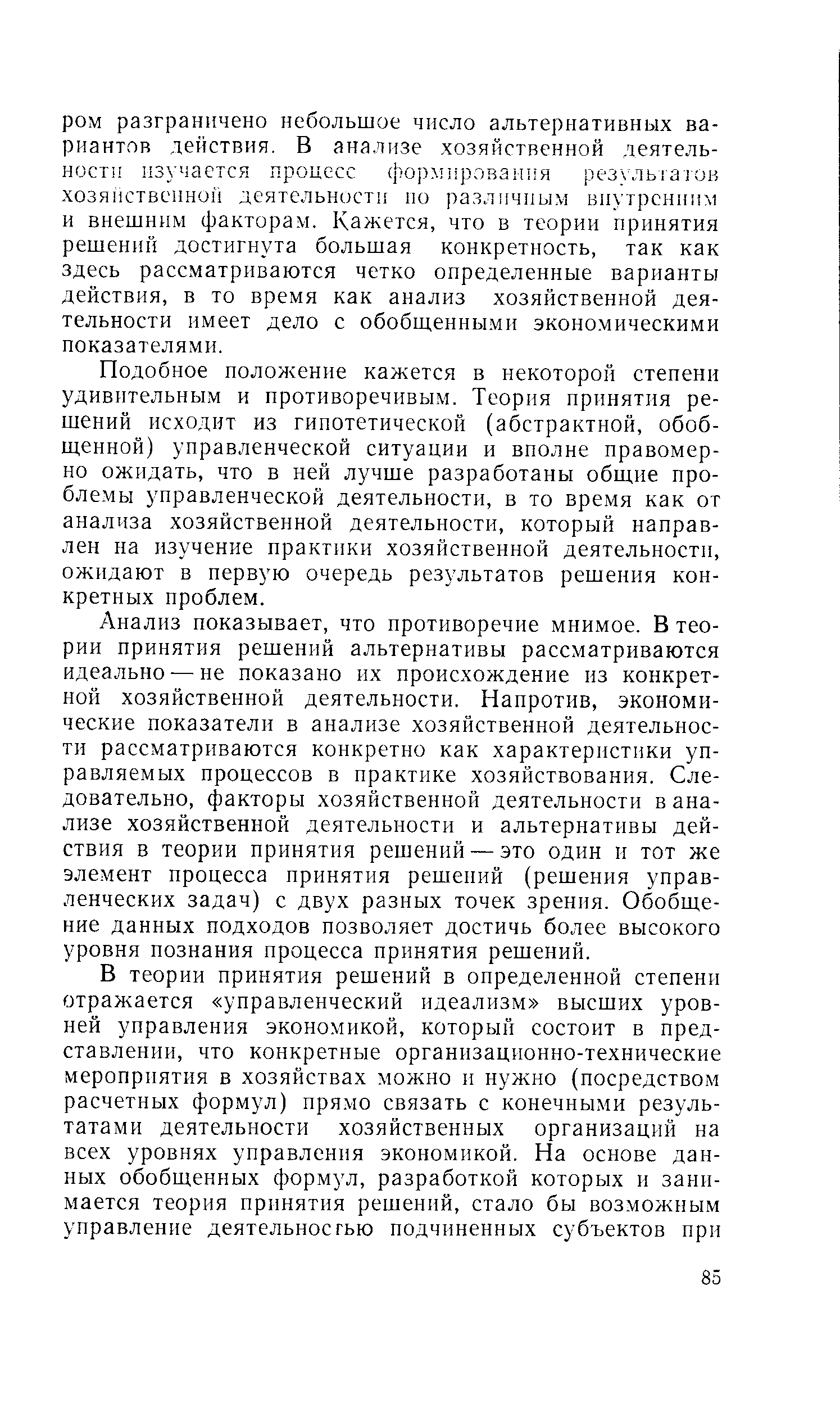

В распоряжении конкретного субъекта управления находится в общем случае несколько управляемых факторов, которые разграничивают пространство анализируемых альтернатив. Управляемые факторы представляют собой координатные оси, а альтернативы излагаются в виде точек данного пространства (рис. 7). [c.91]

Выявление конкретной альтернативы означает определение координат соответствующей точки в пространстве управляемых факторов. При этом определенные трудности возникают в связи с обеспечением независимости альтернатив. Дело в том, что экономические показатели в общем случае зависимы друг от друга, т. е. изменение одного показателя сопровождается изменением связанных с ним показателей. Это означает, что субъект управления не может комбинировать все значения отдельных факторов, находящиеся в пределах их возможного изменения. [c.92]

Данное обстоятельство, в частности, означает зависимость границ изменения одного факторного показателя от уровня другого (рис. 8). Случаи (а) и (б) отражают варианты, когда лишь одна граница — нижняя (FiH) или верхняя (Г )—изменения фактора Х зависит от выбранного значения по фактору Х2. В случае (в) зависимости обеих границ от другого фактора имеют сходную форму изменения (изменяются параллельно), но отличаются по свободному члену уравнения. В порядке упрощения в первых трех случаях (а, б, в) представлена линейная форма зависимости. На рис. 8, г представлен общий случай определения границ факторов — обе границы имеют свою специфическую форму зависимости. [c.92]

Как уже было сказано, проблема определения границ изменения управляемых факторов с точки зрения конкретного субъекта управления в реальных условиях реализации принимаемого решения пока недостаточно исследована. Поэтому задача нахождения функциональных форм разграничения пространства альтернатив еще не поставлена. Границы изменения факторов в экономических задачах (например, решаемых с помощью методов оптимального программирования) излагаются как константные величины. В результате взаимосвязи факторных показателей в экономических исследованиях подобный подход неверен. [c.92]

Определение функциональной формы зависимости границ изменения фактора сводится к проблеме нахождения функциональной зависимости изучаемого фактора от влияющих на него факторов. Здесь мы можем опираться на соответствующие разработки математи-ко-статистической пауки. [c.92]

После определения статистически однородных областей факторного пространства, в рамках которых форма функции изменения фактора не изменяется, обобщенный случай (г) сводится к случаям (а) или (б). Со своей стороны (а) и (б) представляют собой частные случаи из (0), при условии введения дополнительного ограничения в виде константной границы изменения Ггв или Г Л И наконец, для решения проблемы изменения факторов и разграничения пространства факторов в случае (в) необходимо моделировать связи между факторными показателями. [c.94]

Здесь можно выделить два основных направления исследований составление систем так называемых структурных уравнений и выявление независимых синтетических факторных показателей. [c.94]

Вернуться к основной статье