ПОИСК

Это наилучшее средство для поиска информации на сайте

Резюме

из "Управленческий учет "

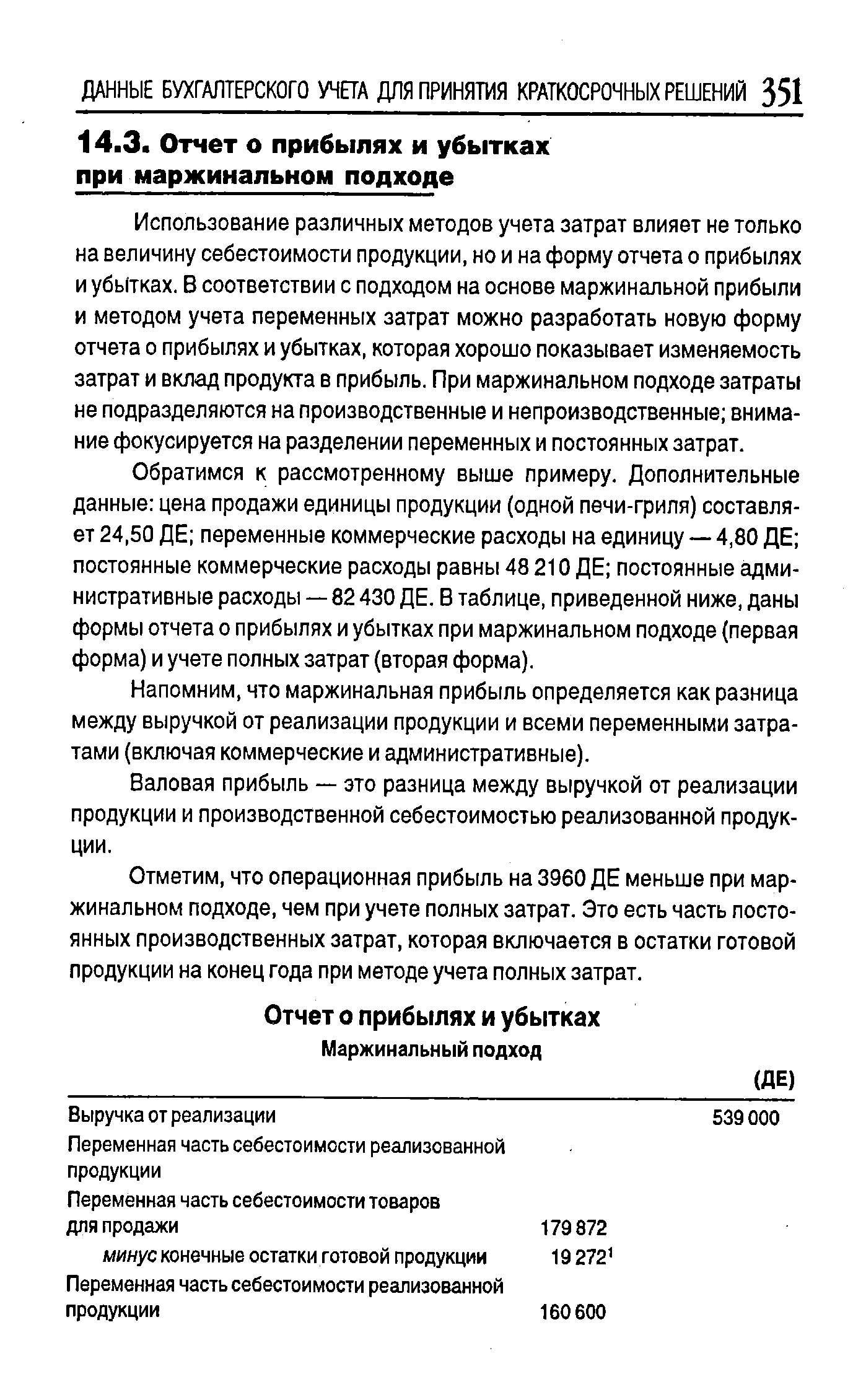

Использование различных методов учета затрат влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках. В соответствии с подходом на основе маржинальной прибыли и методом учета переменных затрат можно разработать новую форму отчета о прибылях и убытках, которая хорошо показывает изменяемость затрат и вклад продукта в прибыль. При маржинальном подходе затраты не подразделяются на производственные и непроизводственные внимание фокусируется на разделении переменных и постоянных затрат. [c.351]Обратимся к рассмотренному выше примеру. Дополнительные данные цена продажи единицы продукции (одной печи-гриля) составляет 24,50 ДЕ переменные коммерческие расходы на единицу — 4,80 ДЕ постоянные коммерческие расходы равны 48 210 ДЕ постоянные административные расходы — 82 430 ДЕ. В таблице, приведенной ниже, даны формы отчета о прибылях и убытках при маржинальном подходе (первая форма) и учете полных затрат (вторая форма). [c.351]

Напомним, что маржинальная прибыль определяется как разница между выручкой от реализации продукции и всеми переменными затратами (включая коммерческие и административные). [c.351]

Валовая прибыль — это разница между выручкой от реализации продукции и производственной себестоимостью реализованной продукции. [c.351]

Отметим, что операционная прибыль на 3960 ДЕ меньше при маржинальном подходе, чем при учете полных затрат. Это есть часть постоянных производственных затрат, которая включается в остатки готовой продукции на конец года при методе учета полных затрат. [c.351]

Методы учета переменных затрат и маржинальный подход наиболее часто используются в процессе принятия краткосрочных решений, например, заменить или оставить старое оборудование, принять или отклонить специальный заказ, производить или покупать комплектующие изделия, а также для определения структуры выпускаемой продукции в условиях ограниченных ресурсов (подробнее об этом мы будем говорить в следующей главе). [c.352]

Приростный анализ покажет увеличение или уменьшение доходов и расходов для машин А и Б, данные о которых являются релевантными для принятия решений. Результаты этого анализа представлены в таблице. [c.353]

Эти затраты нерелевантны и показаны в таблице только с целью пояснения того, какая информация релевантна, а какая нет. [c.354]

Процесс принятия управленческих решений строится на выборе наилучшего варианта из нескольких представленных для анализа. Чтобы сделать выбор, нужно владеть соответствующей информацией, например данными о затратах прошлого периода. Для этого подходят результаты калькулирования себестоимости продукции. В разделе 14.1 кратко охарактеризованы методы учета полных и переменных затрат для принятия управленческих решений. Далее, в разделе 14.2, выясняется каково влияние метода учета затрат на величину себестоимости. Анализируется расчет себестоимости единицы продукции в зависимости от применения одного из методов учета затрат, описанных в разделе 14.1. [c.354]

В разделе 14.3 показано, как интерпретировать данные отчета о прибылях и убытках с точки зрения маржинальной прибыли и учета переменных затрат, как согласно маржинальному подходу разработать новую форму отчета о прибылях и убытках. [c.354]

В заключение главы рассматриваются возможности сопоставления разных по величине показателей при помощи приростного анализа для принятия решений на краткосрочную перспективу. [c.354]

Вернуться к основной статье