ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет материалов и готовой продукции

из "Кооператору о бухгалтерском учёте "

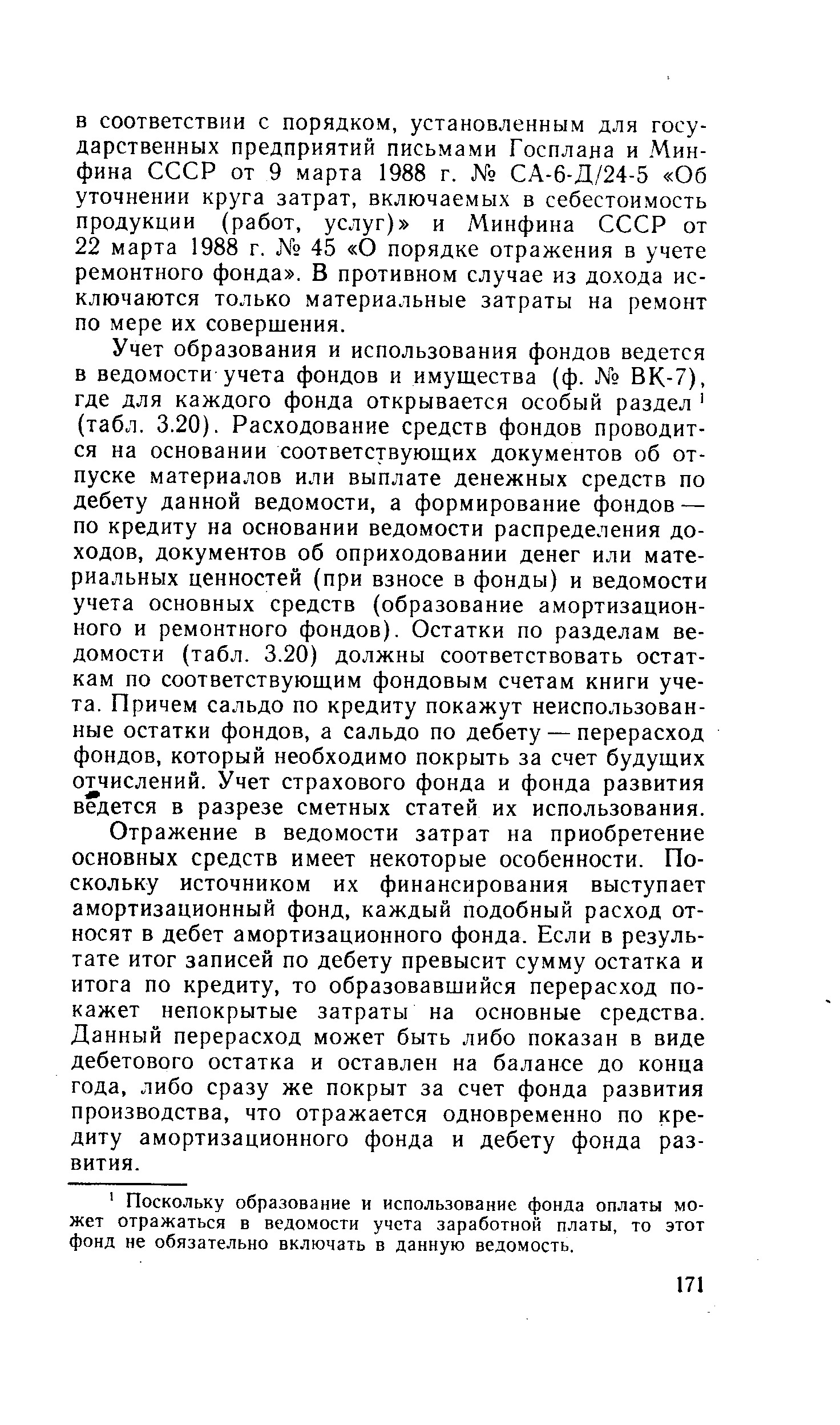

Учет образования и использования фондов ведется в ведомости учета фондов и имущества (ф. ВК-7), где для каждого фонда открывается особый раздел (табл. 3.20). Расходование средств фондов проводится на основании соответствующих документов об отпуске материалов или выплате денежных средств по дебету данной ведомости, а формирование фондов — по кредиту на основании ведомости распределения доходов, документов об оприходовании денег или материальных ценностей (при взносе в фонды) и ведомости учета основных средств (образование амортизационного и ремонтного фондов). Остатки по разделам ведомости (табл. 3.20) должны соответствовать остаткам по соответствующим фондовым счетам книги учета. Причем сальдо по кредиту покажут неиспользованные остатки фондов, а сальдо по дебету — перерасход фондов, который необходимо покрыть за счет будущих отчислений. Учет страхового фонда и фонда развития ведется в разрезе сметных статей их использования. [c.171]Отражение в ведомости затрат на приобретение основных средств имеет некоторые особенности. Поскольку источником их финансирования выступает амортизационный фонд, каждый подобный расход относят в дебет амортизационного фонда. Если в результате итог записей по дебету превысит сумму остатка и итога по кредиту, то образовавшийся перерасход покажет непокрытые затраты на основные средства. Данный перерасход может быть либо показан в виде дебетового остатка и оставлен на балансе до конца года, либо сразу же покрыт за счет фонда развития производства, что отражается одновременно по кредиту амортизационного фонда и дебету фонда развития. [c.171]

Ведомое о учета фондов и имущества за декабрь 1990 г. [c.172]

Для каждой составной части имущества открывается особый подраздел ведомости учета фондов и имущества Паевые взносы , Основные средства . По кредиту отражаются полученные кооперативом средства, по дебету — списанные основные средства взносы, возвращенные вышедшим из кооператива сумма убытков и долгов ликвидируемого кооператива уценка имущества. В дебете подраздела Паевые взносы фиксируются также убытки кооператива за истекший год, если по решению общего собрания они списываются на уменьшение паевых взносов (в равной доле по каждому пайщику), а не погашаются доходами будущих лет. Остатки по каждой части имущества кооператива вплоть до его ликвидации отражаются только по кредиту счета Имущество . Раздел Паевые взносы ведется отдельно по каждому вкладчику. В связи с тем, что в разделе Основные средства могут отражаться только операции по их оприходованию и списанию, уже зафиксированные в ведомости учета основных средств, надобность в данном подразделе ведомости учета фондов и имущества отпадает, а движение основных средств проводится в книге учета по счету Имущество одновременно с проведением его по счету Основные средства на основании ведомости их учета. [c.174]

Бланки ценных бумаг кооперативов изготавливают по типовым образцам предприятия Гознака Минфина СССР по заявкам Госбанка СССР. Кооперативы приобретают бланки в учреждениях банка. В бланках указывают название кооператива, дату выпуска, срок действия, уровень дохода. Реализуемые бумаги подписывают председатель и бухгалтер и заверяют печатью кооператива. [c.175]

Кооператив может выпускать акции двух видов трудового коллектива и предприятия. Первые размещаются среди работающих в кооперативе и представляют собой именные ценные бумаги, не подлежащие продаже, дарению или передаче другим лицам. Работники приобретают их за счет личных средств использовать для их оплаты средства фондов кооператива, а также продавать в кредит запрещается. Акции предприятия распространяются только среди предприятий и организаций и не могут быть реализованы гражданам. Акции кооператива не дают права их владельцам на участие в управлении, оставляя лишь право на получение дивиденда. [c.175]

Облигации кооператива могут быть как именными, так и на предъявителя и распространяются как среди граждан, так и среди юридических лиц. По облигациям могут выплачиваться доходы в виде определенного процента. Облигации выпускаются на определенный срок и подлежат обязательному выкупу. [c.175]

Учет обращения ценных бумаг должен быть организован в соответствии с письмом Минфина СССР О бухгалтерском учете ценных бумаг от 31.июля 1990 г. 98. Полученные кооперативом бланки акций и облигаций хранятся в кассе, приходуются и учитываются как бланки строгой отчетности (см. с. 31) по их номинальной стоимости и списываются по мере реализации. Расходы на приобретение бланков относят за счет фонда развития. [c.175]

Приобретенные ценные бумаги других кооперативов, предприятий и объединений приходуются по дебету счета Касса (раздел Ценные бумаги ведомости учета кассовых операций) с кредита счетов денежных средств. Одновременно уплаченная за акции и облигации сумма проводится как использование фонда развития по дебету одноименного счета с кредита счета Прочие операции , в ведомости учета которых делается запись Средства, использованные на финансовые вложения . Возврат выкупленных ценных бумаг оформляется обратными записями. [c.176]

Выплаченные по ценным бумагам проценты и дивиденды проводятся в порядке распределения дохода кооператива по ведомости учета его распределения с кредита счетов денежных средств. Доходы, полученные по финансовым вложениям, относят в кредит счета Доход . [c.176]

Налог на прибыль кооператива переносят из ведомости учета распределения дохода и включают в остаток по кредиту счета Прочие операции на конец месяца Поскольку налог вносят раз в квартал, то при ежемесячном распределении дохода задолженность по налогу будет нарастать в течение всего квартала. При квартальном распределении дохода задолженность по налогу будет отражена только в конце последнего квартального месяца. Перечисленная сумма налога списывается по графе Дебет . [c.177]

Помимо расчетов в составе прочим операций учитывают еще некоторые факты хозяйственной деятельности кооператива, нашедшие отражение на других счетах. [c.177]

Оприходование произведенной готовой продукции отражается по кредиту счета Прочие операции , а ее реализация — по дебету. Однако, поскольку вся сумма выпущенной готовой продукции отражается в ведомости учета затрат на производство, а се реализация — в ведомости учета расчетов с покупателями, фиксировать движение готовой продукции еще и в ведомости прочих затрат нет необходимости. [c.177]

Ведомость учета прочих операций за декабрь 1990 г. [c.178]

В ведомости учета прочих операций отражаются также выпуск и приобретение кооперативом ценных бумаг. По кредиту проводятся полученные акции и облигации общей суммой как использование фонда развития выпущенные бумаги — как заемные средства (по каждому владельцу). По дебету показывается уплаченная за ценные бумаги сумма как средства, использованные на финансовые вложения (одной строкой). [c.180]

Для обеспечения позиционной записи каждой операции отводятся две строки ведомости (для записи приходного и расходного документов). В конце месяца по каждой операции выводятся остатки, отражаемые развернуто по приходу (дебиторская задолженность) и по расходу (кредиторская задолженность). [c.180]

Пример, Уборщице Е. П. Огурцовой предоставлен отпуск с 15 по 31 декабря 1990 г. на 15 рабочих дней (при шестидневной рабочей неделе). Оклад Огурцовой установлен по трудовому соглашению в размере 100 руб. в месяц. В лицевом счете отмечено, что за период с 1 декабря 1988 г, по 1 декабря (990 г. она получила премию по итогам года в размере 120 руб. [c.183]

Зарплата за декабрь Огурцовой будет начислена за 12 рабочих дней из 27 в месяце 44 р. 44 к. [100 (12 27)]. [c.184]

Вернуться к основной статье