ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет расчетов по социальному страхованию и обеспечению

из "Бухгалтерский учет на производственных предприятиях Изд3 "

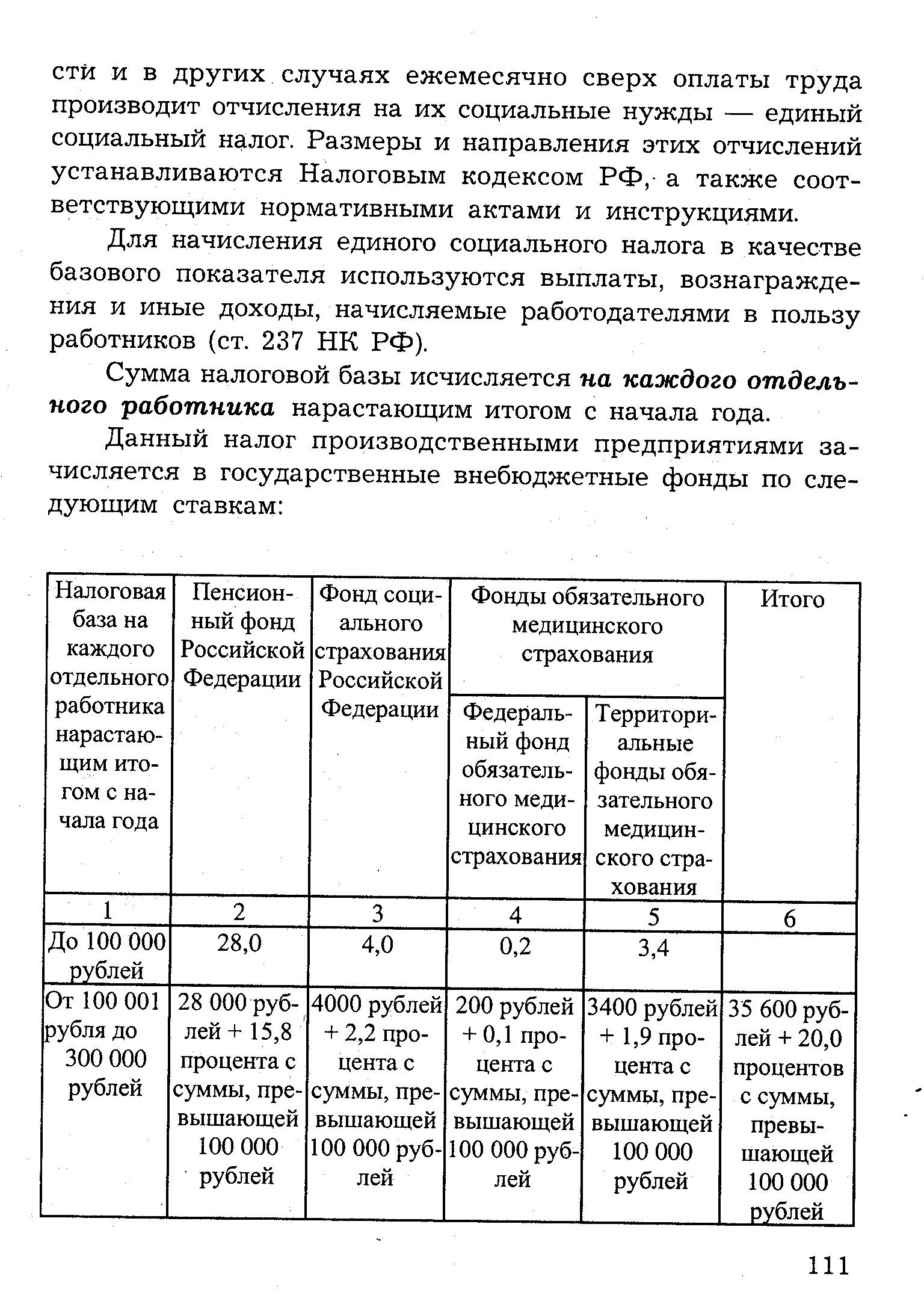

Для начисления единого социального налога в качестве базового показателя используются выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников (ст. 237 НК РФ). [c.111]Сумма налоговой базы исчисляется на каждого отдельного работника нарастающим итогом с начала года. [c.111]

Производственными предприятиями, кроме единого социального налога, производятся также отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24 июля 1998 г. 125-ФЗ Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний (в ред. от 17 июля 1999 г.). Объектом данных отчислений является начисленная сумма оплаты труда. [c.112]

Начисленные суммы страховых взносов на социальные нужды относятся на дебет тех счетов, на которые отнесены начисленная оплата труда, и в кредит счета 69 Расчеты по социальному страхованию и обеспечению . [c.113]

Вернуться к основной статье