ПОИСК

Это наилучшее средство для поиска информации на сайте

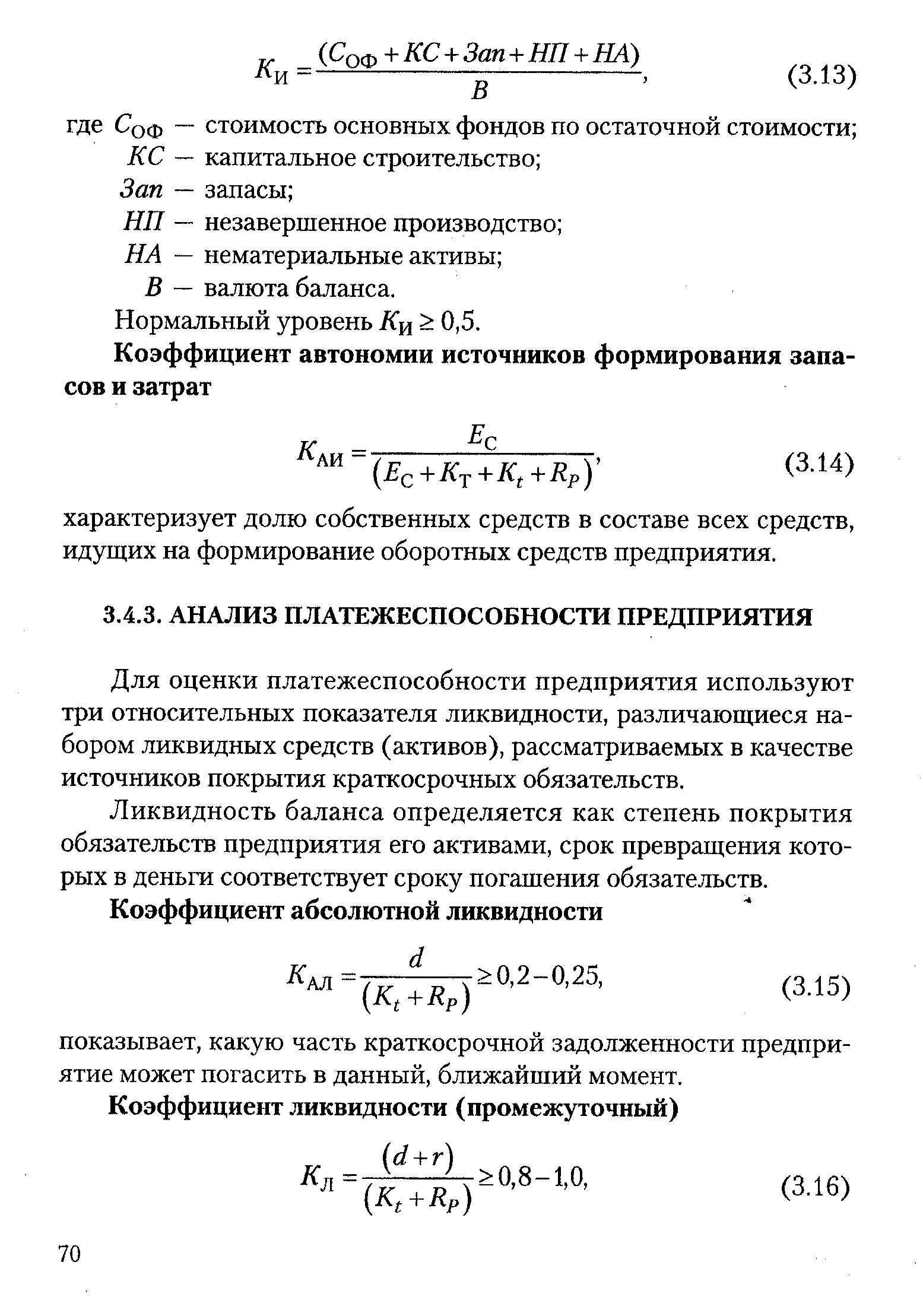

Анализ платежеспособности предприятия

из "Финансы предприятия "

Для оценки платежеспособности предприятия используют три относительных показателя ликвидности, различающиеся набором ликвидных средств (активов), рассматриваемых в качестве источников покрытия краткосрочных обязательств. [c.70]Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. [c.70]

Эти показатели ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. [c.71]

Например, показатель абсолютной ликвидности интересен для поставщиков сырья и материалов. Для банков и кредитных организаций интересен коэффициент ликвидности. Коэффициент покрытия информативен для акционеров предприятия. [c.71]

Вернуться к основной статье