ПОИСК

Это наилучшее средство для поиска информации на сайте

Моделирование текущих финансовых потребностей

из "Финансы предприятия "

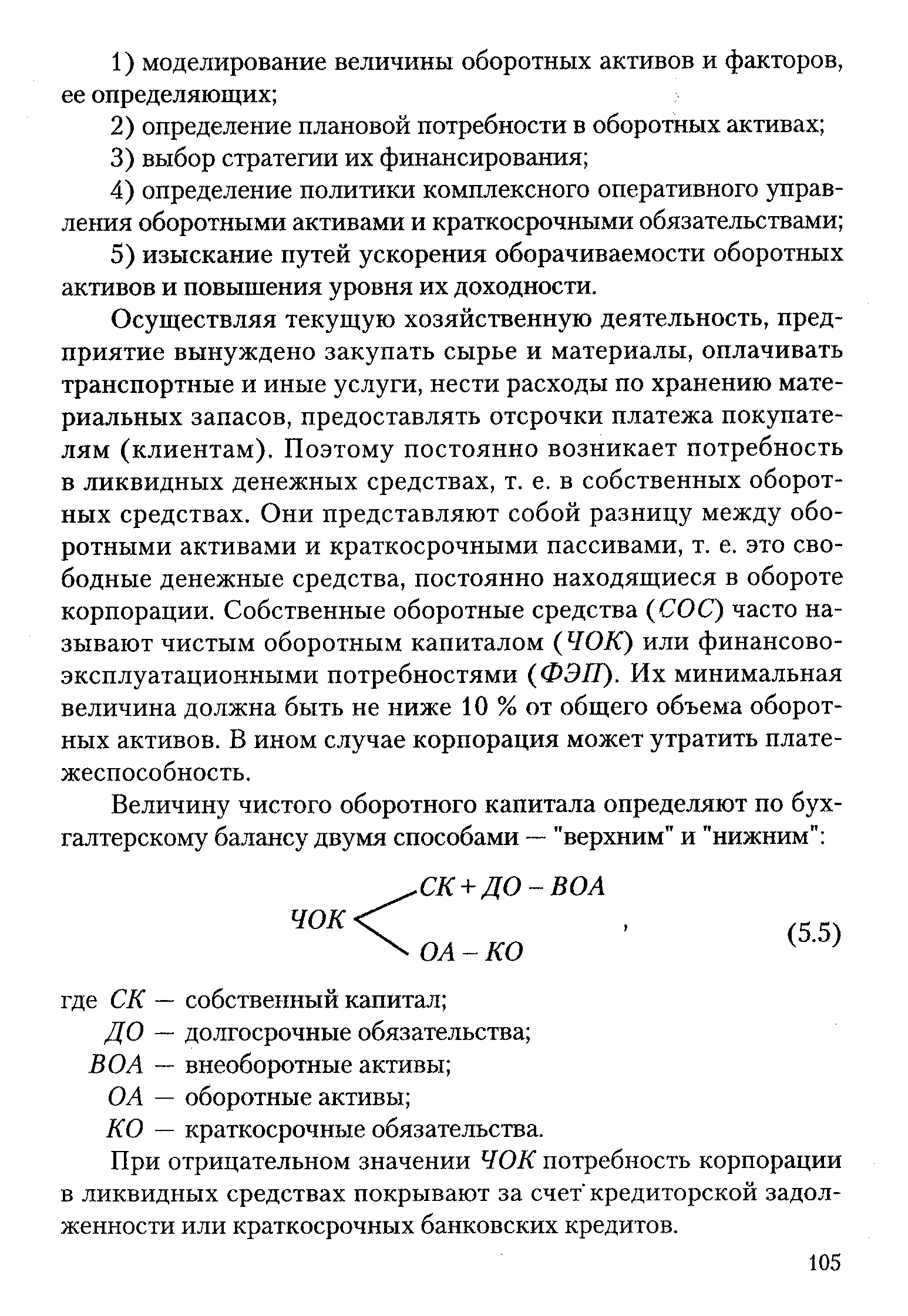

Осуществляя текущую хозяйственную деятельность, предприятие вынуждено закупать сырье и материалы, оплачивать транспортные и иные услуги, нести расходы по хранению материальных запасов, предоставлять отсрочки платежа покупателям (клиентам). Поэтому постоянно возникает потребность в ликвидных денежных средствах, т. е. в собственных оборотных средствах. Они представляют собой разницу между оборотными активами и краткосрочными пассивами, т. е. это свободные денежные средства, постоянно находящиеся в обороте корпорации. Собственные оборотные средства (СОС) часто называют чистым оборотным капиталом ( ЧОК) или финансово-эксплуатационными потребностями (ФЭП). Их минимальная величина должна быть не ниже 1 0 % от общего объема оборотных активов. В ином случае корпорация может утратить платежеспособность. [c.105]ДО — долгосрочные обязательства BOA — внеоборотные активы О А — оборотные активы КО — краткосрочные обязательства. [c.105]

При отрицательном значении ЧОК потребность корпорации в ликвидных средствах покрывают за счет кредиторской задолженности или краткосрочных банковских кредитов. [c.105]

Иными словами, ТФП — разница между средствами, авансированными в оборотные активы (без денежных средств), и суммой кредиторской задолженности по товарным операциям или общей ее величиной. ТФП оказывают непосредственное влияние на финансовое состояние корпорации, так как характеризуют его потребность в краткосрочном банковском кредите. [c.106]

Пример. ТФП = 0,72 млн р. Объем продаж в среднем за день = 2,4 млн р. [c.106]

Если результат равен 30 %, то дефицит оборотных средств корпорации эквивалентен 1/3 его годового объема продаж. Поэтому 110 дней (365 х 0,3) в году она работает только на то, чтобы покрыть свои текущие финансовые потребности. [c.106]

Для изучения экономического содержания ТФП требуется расчет среднего периода оборачиваемости оборотных активов, т. е. времени, необходимого для трансформации средств, вложенных в материальные запасы и дебиторскую задолженность, в наличные денежные средства на счетах в банках. [c.106]

Показатели в числителе формул берут как средние величины между началом и концом периода (квартала, года). [c.107]

Предприятие заинтересовано в сокращении показателей отдельных элементов оборотных активов и увеличении среднего срока погашения кредиторской задолженности с целью снижения общего периода оборачиваемости оборотных активов. [c.107]

Желательно, чтобы кредит (коммерческий кредит) в большем объеме перекрывал дебиторскую задолженность, тогда у предприятия (продавца) не будет дефицита денежной наличности. [c.107]

Рассмотрим более подробно влияние каждого фактора. [c.108]

Темпы инфляции. В условиях высокой инфляции, превышающей 10-12 % в год, стоимость производства любого товара со временем возрастает. К тому моменту, когда корпорация получит денежные средства от более ранних продаж, стоимость производства более поздних по времени товаров увеличится. Если корпорация не сможет установить на свою продукцию цены с достаточным уровнем рентабельности, то не будет возможности оплатить последующие эксплуатационные расходы доходами от реализации предыдущей продукции. [c.108]

Главная причина, генерирующая инфляцию издержек производства, — высокие цены на продукцию и услуги естественных монополий (топливно-энергетический комплекс, железнодорожный транспорт и др.), а также на импортируемые сырье, материалы и оборудование. [c.108]

Ограничителями роста цен на товары являются наличие совершенной конкуренции и платежеспособный спрос покупателей. Эти два условия в России практически отсутствуют. [c.108]

Длительность производственного и сбытового циклов. Чем быстрее сырье и материалы превращаются в готовую продукцию, а последняя после ее реализации — в денежные средства, тем меньше иммобилизовано оборотных средств в материальные запасы, незавершенное производство, готовую продукцию на складе и дебиторскую задолженность. [c.108]

СХр — стоимость хранения единицы товара в рассматриваемый период. [c.110]

Темпы роста объема производства и продажи товаров. [c.111]

Поскольку ТФП непосредственно связаны с объемом продаж, размер их будет изменяться пропорционально объему оборота (продаж). Однако в данном случае растет не цена единицы товара, а их общее количество, что приводит к увеличению переменных и общих издержек. Кроме того, в условиях высокой инфляции корпорации часто создают крупные текущие и страховые запасы сырья, материалов и комплектующих изделий, чтобы не переплачивать за них после очередного повышения цен. [c.111]

Вернуться к основной статье