ПОИСК

Это наилучшее средство для поиска информации на сайте

Налогообложение операции взаимозачета

из "Векселя и взаимозачёты Налогообложение и бухгалтерский учёт Издание 5 "

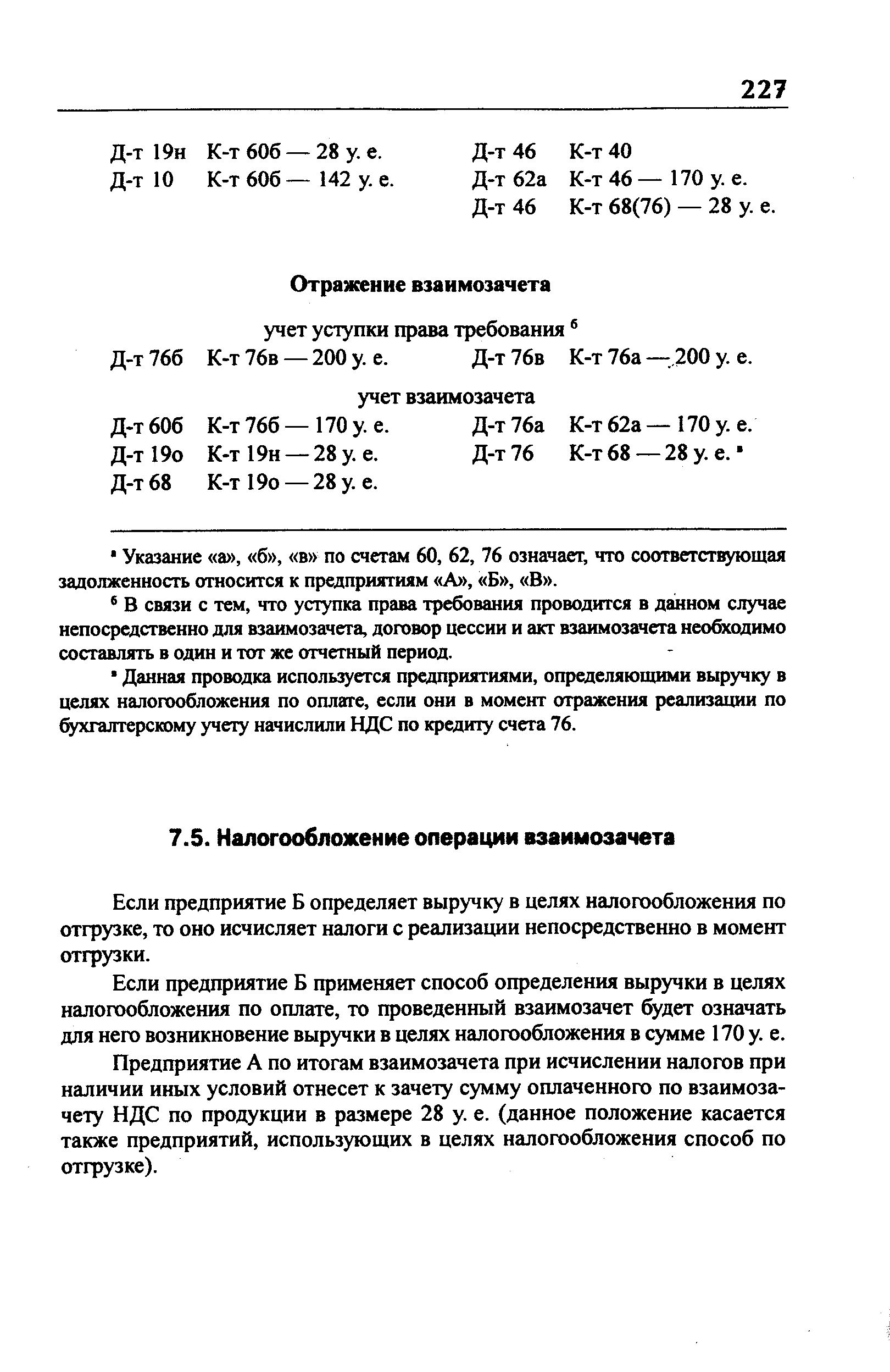

Если предприятие Б определяет выручку в целях налогообложения по отгрузке, то оно исчисляет налоги с реализации непосредственно в момент отгрузки. [c.227]Если предприятие Б применяет способ определения выручки в целях налогообложения по оплате, то проведенный взаимозачет будет означать для него возникновение выручки в целях налогообложения в сумме 170 у. е. [c.227]

Предприятие А по итогам взаимозачета при исчислении налогов при наличии иных условий отнесет к зачету сумму оплаченного по взаимозачету НДС по продукции в размере 28 у. е. (данное положение касается также предприятий, использующих в целях налогообложения способ по отгрузке). [c.227]

Вернуться к основной статье