ПОИСК

Это наилучшее средство для поиска информации на сайте

Значение дебета и кредита в счетах бухгалтерского учета

из "Курс бухгалтерского учета Издание 2 "

При открытии счетов бухгалтерского учета, как ням известно, в них записываются остатки на начало операций. При этом в одних счетах записываются остатки по активу, т. е. остатки средств предприятия, а в других — остатки по пассиву, т. е. остатки источников этих средств. Это различие служит основанием для деления бухгалтерских счетов на активные и на пассивные. [c.32]Активными счетами называются те счета бухгалтерского учета, в которых учитывается и контролируется движение хозяйственных средств предприятия. [c.32]

Активными счетами будут, например, счета Основные средства , Сырье и материалы , Готовая продукция , Касса- , Расчетный счет и др. [c.32]

Пассивными счетами называются те счета бухгалтерского учета, в которых учитывается и контролируется движение источников средств предприятия. [c.32]

Пассивными счетами будут, например, счета Уставный фонд- , Расчеты с поставщиками и подрядчиками , .Расчеты с рабочими и служащими и др. [c.32]

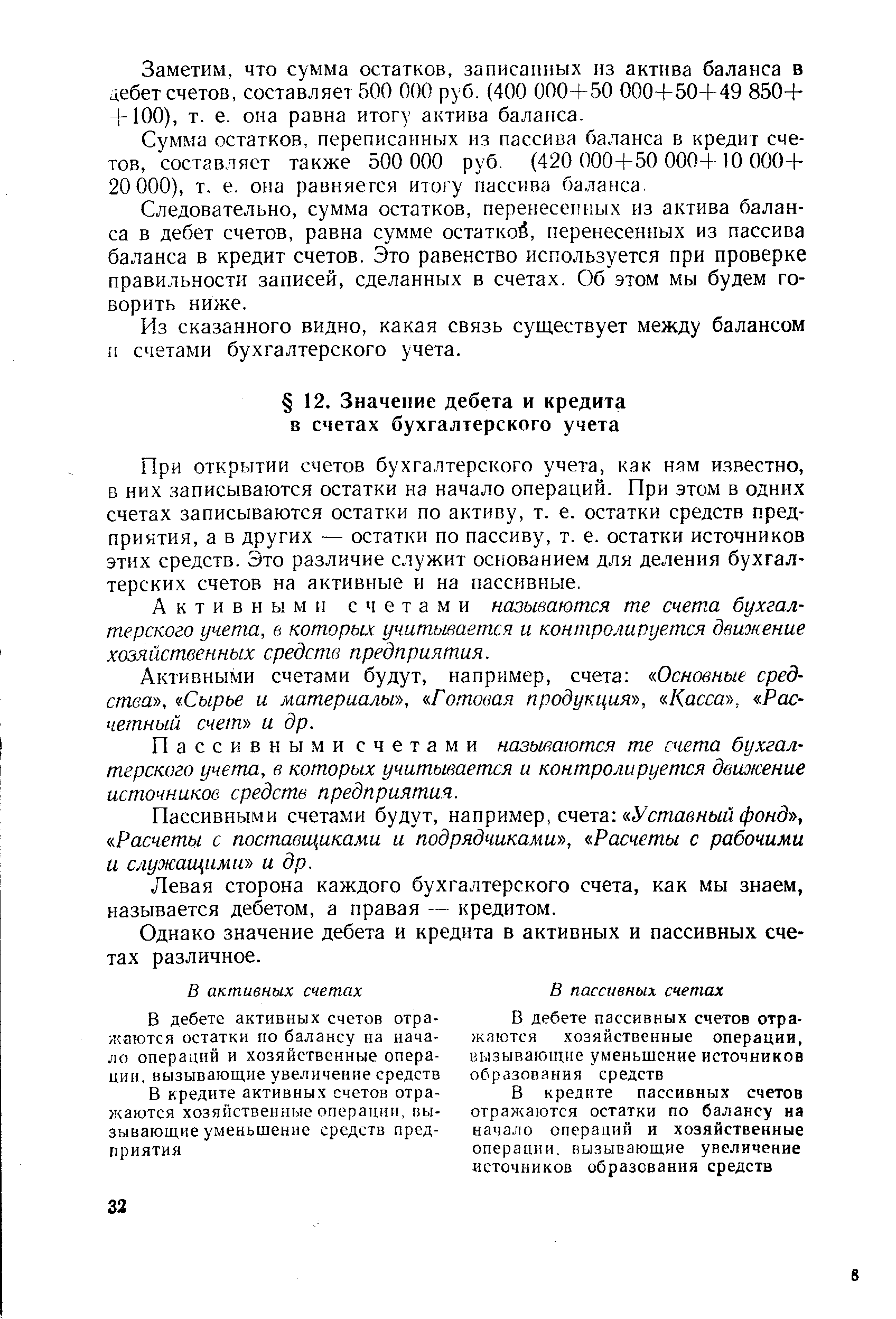

Левая сторона каждого бухгалтерского счета, как мы знаем, называется дебетом, а правая — кредитом. [c.32]

Однако значение дебета и кредита в активных и пассивных счетах различное. [c.32]

Схема построения (т. е. указание тою, что записывается в дебет и что в кредит) любого активного счета показана в табл. 8, а любого пассивно о счета — в табл. 9. [c.33]

Вернуться к основной статье