ПОИСК

Это наилучшее средство для поиска информации на сайте

Документальное оформление операций взаимозачета

из "Профессиональный комментарий к НДС Издание 3 "

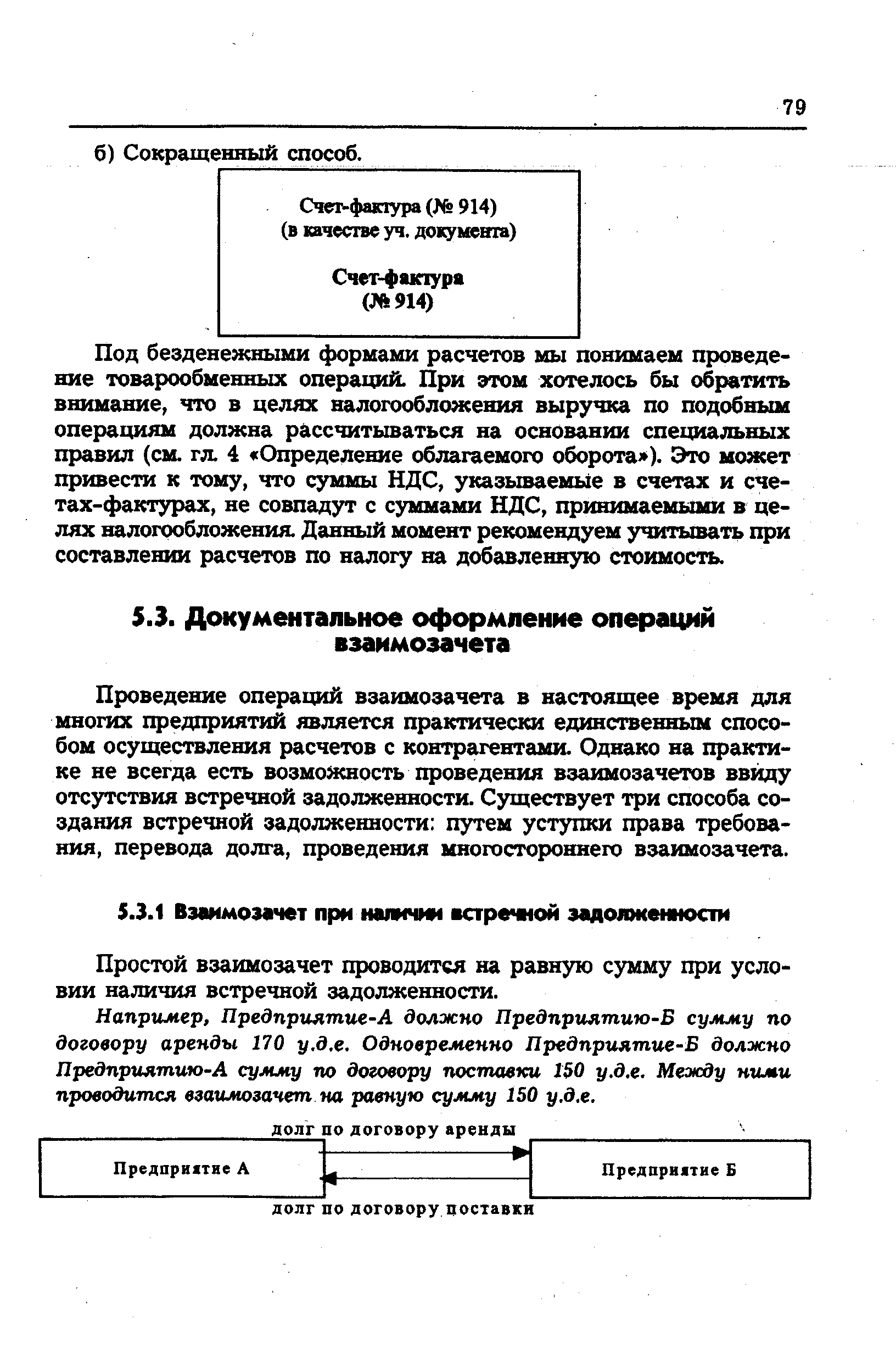

Проведение операций взаимозачета в настоящее время для многих предприятий является практически единственным способом осуществления расчетов с контрагентами. Однако на практике не всегда есть возможность проведения взаимозачетов ввиду отсутствия встречной задолженности. Существует три способа создания встречной задолженности путем уступки права требования, перевода долга, проведения многостороннего взаимозачета. [c.79]Вернуться к основной статье