ПОИСК

Это наилучшее средство для поиска информации на сайте

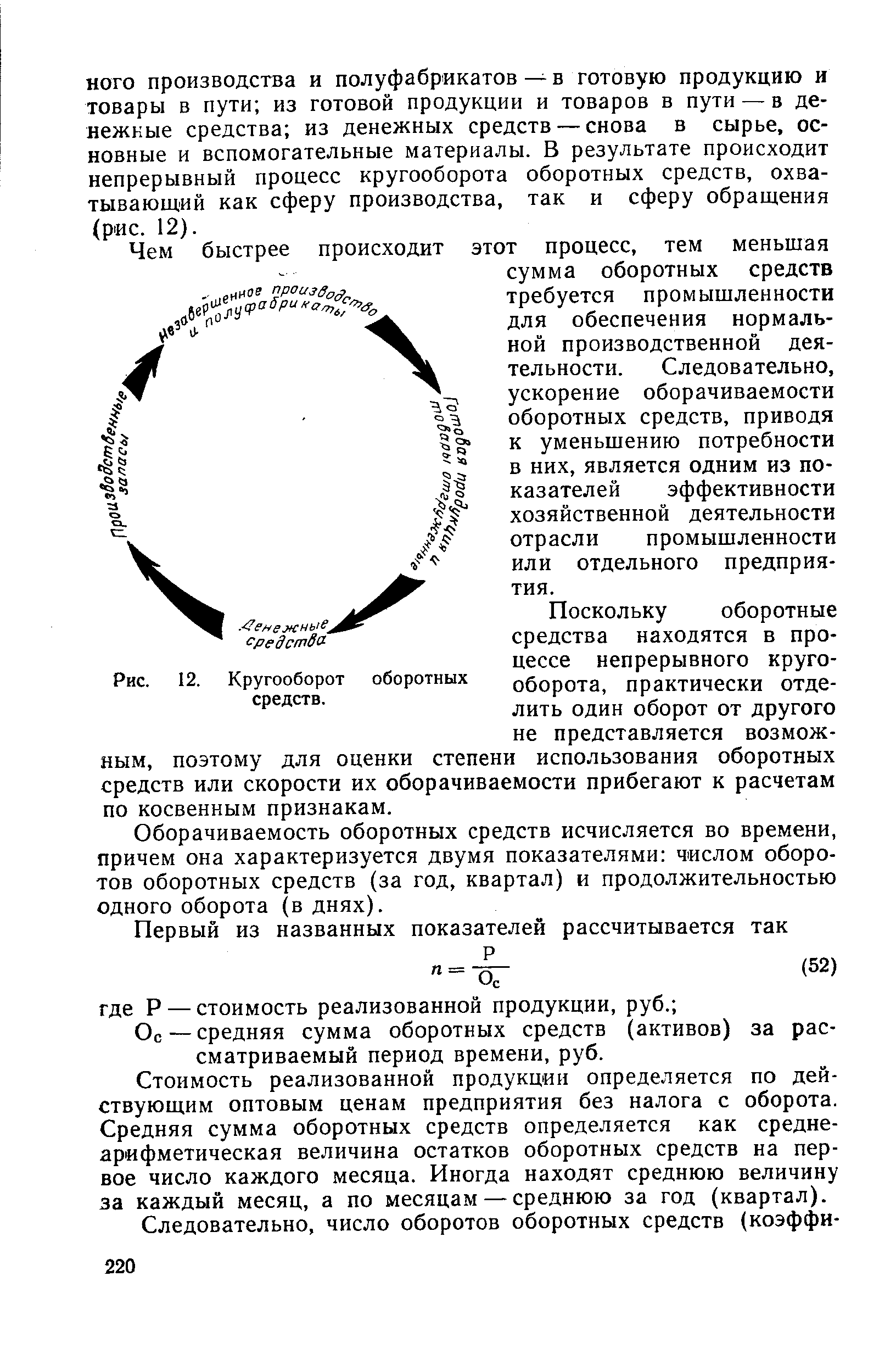

Оборачиваемость оборотных средств и источники их формирования

из "Экономика нефтеперерабатывающей и нефтехимической промышленности "

Оборачиваемость оборотных средств исчисляется во времени, причем она характеризуется двумя показателями числом оборотов оборотных средств (за год, квартал) и продолжительностью одного оборота (в днях). [c.220]Ос — средняя сумма оборотных средств (активов) за рассматриваемый период времени, руб. [c.220]

Стоимость реализованной продукции определяется по действующим оптовым ценам предприятия без налога с оборота. Средняя сумма оборотных средств определяется как среднеарифметическая величина остатков оборотных средств на первое число каждого месяца. Иногда находят среднюю величину за каждый месяц, а по месяцам — среднюю за год (квартал). [c.220]

При оценке использования оборотных средств принята общая для всех отраслей условность, заключающаяся в том, что в стоимость реализованной продукции входят амортизационные отчисления. Следовательно, в коэффициенте оборачиваемости находит отражение движение и оборотных, и основных фондов. Но поскольку такая погрешность принята во всех случаях, то показатели становятся сопоставимыми как во времени, так и между предприятиями. [c.221]

Показатели использования оборотных средств подсчитываются по всей их сумме, а также только по нормируемым оборотным средствам. Чем больше коэффициент оборачиваемости или чем короче продолжительность одного оборота, тем более эффективно используются оборотные средства. [c.221]

Нефтеперерабатывающая и нефтехимическая промышленность имеет достаточно высокую степень использования оборотных средств. Так, если в целом по промышленности в настоящее время оборотные средства совершают около 5 оборотов в год продолжительность одного оборота 72 дня), то в отраслях нефтеперерабатывающей и нефтехимической промышленности оборотные средства совершают 12 — 15 оборотов в год. [c.221]

Показатели оборачиваемости оборотных средств рассчитываются по всей сумме средних остатков как нормируемых, так и ненормируемых оборотных средств. Однако остатки денежных средств на расчетном счете предприятия в банке из подсчета исключаются, поскольку высвобождаемые в результате ускорения оборачиваемости оборотные средства аккумулируются на расчетном счете. [c.221]

Следовательно, этот показатель также является обратным коэффициенту оборачиваемости оборотных средств (или числу оборотов). [c.222]

Результатом улучшения использования оборотных средств может быть абсолютное и относительное их высвобождение. Абсолютное высвобождение оборотных средств происходит тогда, когда вследствие ускорения их оборачиваемости при том же объеме производимой продукции сумма оборотных средств предприятия уменьшается. Относительное высвобождение оборотных средств происходит в том случае, когда темпы роста оборотных средств предприятия более медленны, чем рост оборота по реализации продукции. [c.222]

Оборотные средства предприятия формируются за счет различных источников, которые подразделяются на две группы собственные и приравненные к ним оборотные средства и заемные или привлеченные оборотные средства. [c.222]

Собственные оборотные средства выделяются при вводе предприятия в эксплуатацию из государственного бюджета и постоянно находятся в его распоряжении. При изменении годовой производственной программы собственные оборотные средства могут либо пополняться (при увеличении программы) за счет прибыли предприятия или перераспределения оборотных средств и прибыли между предприятиями внутри отрасли, объединения либо изыматься (при уменьшении программы) по решению вышестоящей организации. Основную часть собственных оборотных средств предприятие получает за счет уставного фонда, т. е. суммы основных и оборотных средств, которыми наделяются промышленные предприятия при вводе их в эксплуатацию. [c.222]

Образование устойчивых пассивов можно показать на примере с минимальной задолженностью рабочим и служащим по заработной плате. Заработная плата ежедневно входит в состав изготовленной за день продукции, ежедневно она должна также начисляться работнику. Выплата же заработной платы производится два раза в месяц за проработанное время, например 5-го и 20-го числа каждого месяца. [c.223]

Потребность предприятия в оборотных средствах постоянно изменяется. Собственные оборотные средства и приравненные к ним устойчивые пассивы покрывают минимальную потребность предприятия в оборотных средствах. Возникающая в ходе хозяйственной деятельности дополнительная потребность в оборотных средствах (например, при закупке очередной партии сырья, материалов, запасных частей, топлива, полуфабрикатов при необходимости сверхпланового накопления нормативных запасов материальных ценностей при сезонных заготовках и т. д.) покрывается за счет заемных (привлеченных) средств. [c.223]

Заемные средства предоставляются предприятиям Госбанком в виде краткосрочных ссуд. Краткосрочные ссуды (кредиты) Госбанка выдаются целевым назначением, на определенный срок и под материальную обеспеченность. За пользование кредитами с предприятия удерживаются 1—2% годовых, а по некоторым видам кредитов — на уровне платы за фонды. При невозвращении кредита в установленный срок размер платы повышается (на 2% выше платы за производственные фонды). [c.223]

В случае высвобождения у предприятия части собственных оборотных средств Госбанк изымает эту часть и за пользование ею начисляет предприятию 0,5%. [c.223]

По порядку их выдачи краткосрочные ссуды Госбанка подразделяются на плановые, внеплановые и бланковые. [c.224]

Плановые ссуды выдаются предприятиям беспрепятственно в соответствии с финансовым планом их деятельности в пределах лимита кредитования. [c.224]

Внеплановые ссуды выдаются предприятиям в случае непредвиденных увеличений потребности в оборотных средствах по независящим от предприятия причинам. Например, железная дорога не подала в срок под погрузку подвижной состав, предприятие не может реализовать готовую продукцию и в силу этого испытывает финансовые затруднения. На помощь ему приходит Госбанк, выдавая внеплановые ссуды. [c.224]

Несколько отличный от других характер носят бланковые ссуды. Потребность в них чаще всего вызывается недостатками хозяйственной деятельности предприятия. Выдаются бланковые ссуды по ходатайству вышестоящей организации с особого разрешения Совета Министров СССР и без материального обеспечения. [c.224]

Вернуться к основной статье